- 発行日 :

- 自治体名 : 北海道豊頃町

- 広報紙名 : 広報とよころ 2025年8月号

■消費税および地方消費税の中間申告と納付が必要な個人事業者とは?

個人事業者の方で、令和6年分の確定消費税額(地方消費税は含みません。)(注)が48万円を超える方は、消費税および地方消費税の中間申告と納付が必要です。

(注)令和6年分の確定消費税額とは、令和6年分の確定申告により確定した消費税の年税額をいい、修正申告もしくは、期限後申告を行った場合、または更正もしくは決定が行われた場合には、これらによって確定した消費税の年税額をいいます。

■中間申告の方法と納付

「前年実績による中間申告」または「仮決算に基づく中間申告」のいずれかで納付することができます。

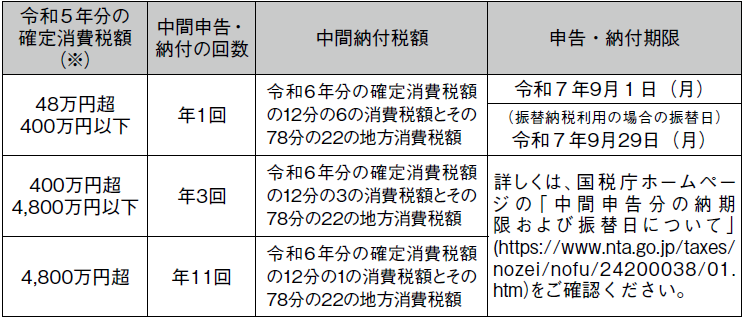

1 前年実績による中間申告

(※)「確定消費税額」とは、中間申告対象期間の末日までに確定した消費税の年税額(申告書(9)欄の差引税額)をいいます。

2 仮決算に基づく中間申告

当期の業績が悪化しているような場合などには、「1 前年実績による中間申告」の方法に代えて、各中間申告対象期間を1課税期間とみなして仮決算を行い、これに基づいて計算した消費税額および地方消費税額により中間申告・納付ができます。

なお、この計算により税額がマイナスとなった場合でも、還付を受けることはできません(マイナスとなった場合は、中間申告税額は「0」になります。)また、仮決算による中間申告書は、提出期限(申告期限)を過ぎて提出することはできません。

中間申告の期限までに、中間申告書を提出されなかった場合でも、「1前年実績による中間申告」の消費税額及び地方消費税額が納付すべき税額として確定しますので、上記納付期限までに納税する必要があります。

消費税及び地方消費税の中間申告には、「e‐Tax(国税電子申告・納税システム)」をご利用いただけます。

詳しくは、e‐Taxホームページ(【HP】https://www.e-tax.nta.go.jp)をご覧ください。

消費税及び地方消費税(個人事業者)の納税には、振替納税が便利です。

スマホ等から届出が可能です。一度届出を行えば、翌年分以降も振替日に自動で口座から引落しとなります。詳しくは、国税庁ホームページ(【HP】https://www.nta.go.jp/taxes/nozei/nofu/24100020.htm)をご覧ください。

■任意の中間申告制度について

前年の確定消費税額が48万円以下の方(中間申告義務のない方)であっても、「任意の中間申告書を提出する旨の届出書」を納税地の税務署長に提出した場合には、当該届出書を提出した日以後にその末日が最初に到来する6月中間申告対象期間(※)から、自主的に中間申告・納付することができます。詳しくは、国税庁ホームページの「任意の中間申告制度」(【HP】https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6611.htm)をご確認ください。

※「6月中間申告対象期間」とは、その課税期間開始の日以後6か月の期間で、年1回の中間申告の対象となる期間をいいます。

問合せ先:

十勝池田税務署【電話】572-2172

国税庁ホームページ【HP】https://www.nta.go.jp