- 発行日 :

- 自治体名 : 千葉県大多喜町

- 広報紙名 : 広報おおたき 2026年1月号(NO.688)

1月1日現在、償却資産をお持ちの方は、その所有状況の申告をお願いします。

令和7年度分を申告された方は、個別に「令和8年度償却資産申告書」を12月下旬に送付いたしますので、増加、減少資産について令和8年2月2日(月)までに申告してください。

また、増減のない方も提出してください。

令和7年中に新たに事業を始めた方や、新たに事業用資産を購入して申告用紙が必要になった方は、役場税務住民課 課税係までお問合せください。

「償却資産」とは、会社や個人で農業・工場などを経営されている方が所有する、土地や家屋以外の事業用資産(構築物・機械装置・工具、器具および備品など)で、減価償却費が法人税法または所得税法の所得の計算上、損金または必要な経費に算入される固定資産をいいます。

なお、償却資産台帳と申告内容に差異がないか順次、実地調査を行う場合がありますのでご協力をよろしくお願いします。

■申告書の提出先

大多喜町役場税務住民課、老川出張所、西畑出張所

※申告書は提出用・控え用を一部ずつ、提出してください。提出時に控え用に受付印を押印し、お返しします。

■対象となるもの

◇農業

籾摺り機、乾燥機、畦塗機、耕運機、保冷庫、きのこ栽培用ほだ木、ビニールハウスなど

◇工場

製造用設備、受変電設備、旋盤、溶接機、大型特殊自動車、構内舗装など

◇商店

レジカウンター、陳列台、自動販売機、事務機器など

◇不動産

アスファルト舗装、コンクリート塀、フェンス、プロパン庫、植え込み(花壇)、ごみ置場、浄化槽など

■対象とならないもの

◇自動車税・軽自動車税の課税対象となるもの

※大型特殊自動車は申告が必要です。

◇無形固定資産(ソフトウェア、鉱業権、特許権など)

◇繰延資産(創立費、開業費など)

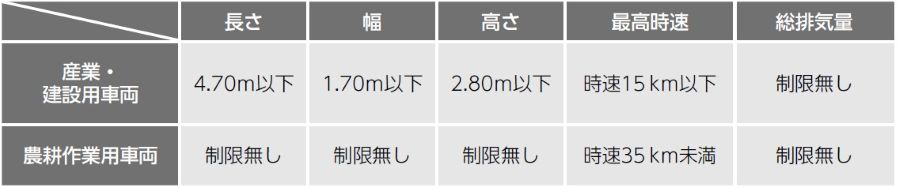

※トラクターやフォークリフトなどの小型特殊自動車は軽自動車税の課税対象となりますので、償却資産の申告は必要ありません。

■小型特殊自動車の規格 (以下の基準をひとつでも超えていれば大型特殊自動車です)

問合せ:税務住民課 課税係

【電話】82-2122(内線248)