- 発行日 :

- 自治体名 : 岐阜県笠松町

- 広報紙名 : 広報かさまつ (令和7年11月号)

令和8年度からの個人住民税(令和7年1月1日から12月31日までの所得を基に計算)に適用される主な改正は次のとおりです。

勤務先で年末調整をする方や、令和7年分所得税確定申告書、令和8年度町県民税申告書を提出する方は、ご注意ください。

なお、所得税の改正については、国税庁ホームページをご確認ください。

■給与所得控除の見直し

給与収入金額が190万円以下の方の給与所得控除額が65万円に引き上げられます。

給与収入金額が190万円を超える方の給与所得控除額は変更ありません。

給与の収入金額ごとの給与所得控除額

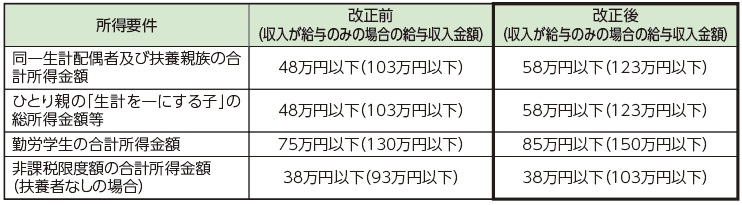

■各種控除に係る所得要件の見直し

扶養控除などの対象となる所得要件が引き上げられます。

扶養控除などの所得要件

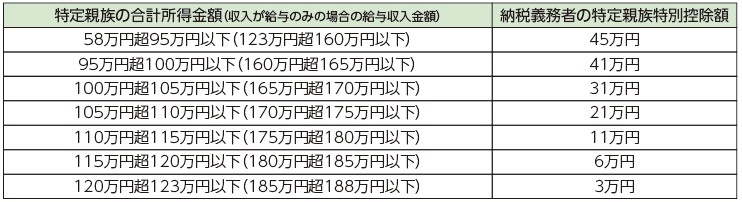

■特定親族特別控除の創設

大学生などの就業調整に対応するため、納税義務者と生計を一にする19歳以上23歳未満の親族で前年の合計所得金額が58万円超123万円以下(特定親族)の場合、合計所得金額に応じて、納税義務者が控除を受けられる仕組みが新たに導入されます。

特定親族特別控除額

問合せ:税務課

【電話】388-1112