- 発行日 :

- 自治体名 : 静岡県島田市

- 広報紙名 : 広報しまだ 2025年12月号

令和7年度上半期執行状況(令和7年9月30日現在)は、下記QR(本紙掲載)からご覧いただけます。

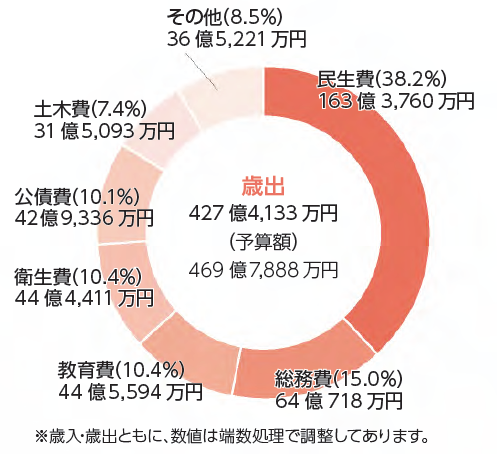

■令和6年度 決算状況

▼一般会計決算

一般会計の歳入総額は440億3802万円で、令和5年度に比べて26億2262万円、率にして5.6%の減額となりました。

歳出総額は427億4133万円で、令和5年度に比べて26億9万円、率にして5.7%の減額となりました。

○歳入の内訳(構成比%)

○歳出の内訳(構成比%)

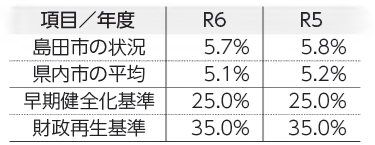

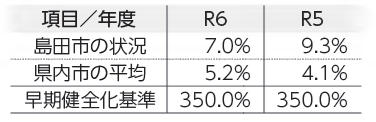

○健全化判断比率

全ての会計が黒字となり(赤字の比率はなし)、実質公債費比率は5.7%、将来負担比率は7.0%になりました。

過去2年の各年度における算定結果の平均を用いる実質公債費比率の低下は、令和6年度の単年度比率(5.2%)が令和3年度の単年度比率(5.4%)を下回ったことによるものです。

将来負担比率の低下は、地方債の現在高や債務負担行為に基づく支出予定額といった将来負担額が、減少したことなどによります。

(1)実質赤字比率…赤字なし

(2)連結実質赤字比率…赤字なし

(3)実質公債費比率(表1)…普通会計(一般、土地取得、休日急患診療)の借入返済額の割合を判断するものです

(4)将来負担比率(表2)…普通会計が、将来にわたり負担する実質的な負債残高の割合を判断するものです

○資金不足比率

公営企業経営における料金収入(事業規模)に対する資金不足額(赤字額)の比率を表したもので、全ての会計において赤字はありません。

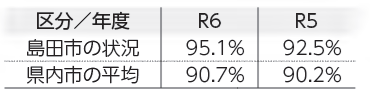

○経常収支比率(表3)

財政構造の弾力性を示すもので、歳出に占める経常経費(人件費などの欠かせない経費)の割合を示します。

○財政力指数(表4)

地方公共団体の財政基盤の強さを示す「財政力指数」は、数値が高いほど財政力が強いことを表します。

・実質公債費比率(表1)

・将来負担比率(表2)

・経常収支比率(表3)

※経常収支比率が高くなりすぎると、投資的事業(道路や学校の建設など)に対する予算が不足することになります。

・財政力指数 単年(表4)

※標準的に必要とされる予算規模のうち、自主財源でまかなわれる割合を示します。

・借りているお金

※道路整備などのために、国などから長期にわたって借りるお金(市債)。市民1人当たりの金額は、各年度の3月31日現在の人口から算出。

・貯めているお金

※目的別に貯めているお金(基金)。市民1人当たりの金額は、各年度の3月31日現在の人口から算出。現在は16基金。

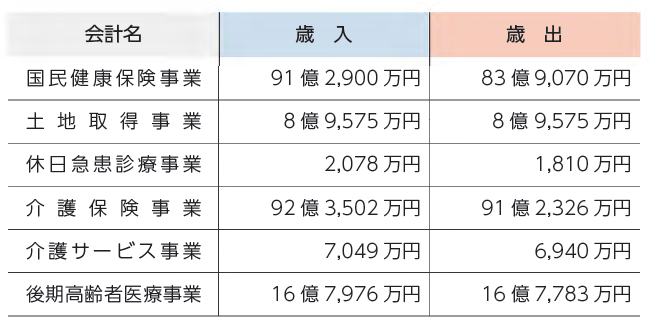

▼特別会計決算

国民健康保険事業や介護保険事業などの6事業は、一般会計と経理を区分して、事業の収支を明確にするために、それぞれ個別に特別会計を設けています。各特別会計は、保険税や保険料、国県支出金などにより運営しています。

令和6年度の決算額は、下の表のとおりです。

▼企業会計決算

公営企業は、利用者からの料金により、公共の福祉の増進を目的に経営する事業で、水道・病院・公共下水道事業を公営企業会計により運営しています。

各事業の運営費を「収益的支出」、それに充てる料金収入などを「収益的収入」といい、事業に必要な施設・設備の整備費を「資本的支出」、企業債などその財源を「資本的収入」といいます。

※資本的支出に対する資本的収入の不足は、留保資金などにより補填しました。

問合せ:財政課

【電話】36-7123