- 発行日 :

- 自治体名 : 三重県伊勢市

- 広報紙名 : 広報いせ 令和7年11月1日号

令和7年1月1日から12月31日までの収入を基礎とする令和8年度の市・県民税より適用されます。

■給与所得控除の最低保証額の引き上げ

給与所得者に適用される給与所得控除について、最低保障控除額が55万円から65万円に引き上げられます。

これにより、市・県民税がかかる年収の水準が変わります

◇改正前と改正後の比較〔単身者(配偶者や子などを扶養していない人)の場合〕

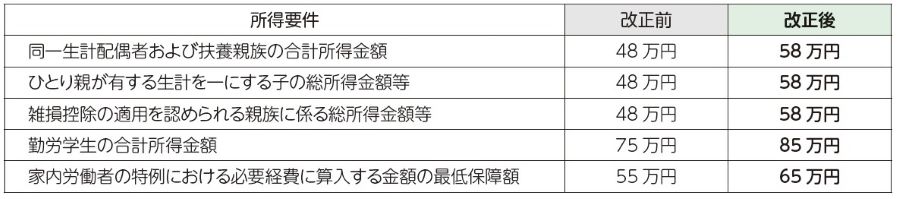

■各種扶養控除などに係る所得要件の引き上げ

各種扶養控除などの適用を受ける場合における所得要件額が10万円引き上げられます。

◇改正前と改正後の比較

■大学生年代の子などに係る新たな控除(特定親族特別控除)の創設

従来は、納税義務者と生計を一にする、年齢19歳以上23歳未満の親族(配偶者、青色および白色専従者を除く)がいる場合、その親族の合計所得金額が48万円までならば特定扶養控除の45万円を適用できました。

特定親族特別控除が創設されたことにより、親族の合計所得金額が95万円までであれば、特定扶養控除と同額の45万円の控除を受けることができます。

また、右表のとおり、合計所得金額123万円まで、所得の金額に応じて特別控除を受けることができます。

問合せ:課税課市民税係

【電話】21-5534【FAX】21-5535