- 発行日 :

- 自治体名 : 大阪府阪南市

- 広報紙名 : 広報はんなん 2025年11月号

■個人住民税(府県民税及び市町村民税)とはどういうもの?

1月1日現在、住んでいる府県や市(区)町村に納める税金のことで、前年の所得に対して翌年度に課税されます。

個人住民税には、前年の所得が一定以上ある人に均等にかかる「均等割」、所得の額に応じてかかる「所得割」の二つがあり、支払い方法には、「給与からの特別徴収」(毎月の給与からの天引き)、「年金からの特別徴収」(年6回、年金からの天引き)、「普通徴収」(年4回、個人で支払い)があります。

■令和8年度個人住民税(市民税・府民税)の主な改正

Point(1)…給与所得控除の見直し

給与所得控除の最低保証額が55万円から65万円に引き上げられました。

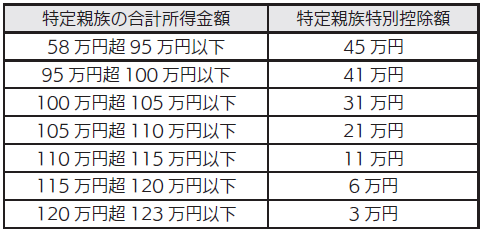

Point(2)…大学生年代の子等に関する特定親族特別控除の創設

居住者と生計を一にする年齢19歳以上23歳未満の親族について、扶養の所得要件を超えた場合においても、その親族の合計所得金額に応じて控除額を逓減させる仕組みが導入されました。

Point(3)…扶養親族等の所得要件の改正

扶養親族及び同一生計配偶者の所得要件について、48万円から58万円に引き上げられました。また、勤労学生控除の所得要件及びひとり親控除の対象となる子の所得要件等についても、それぞれ10万円ずつ引き上げられました(勤労学生控除:75万円→85万円、ひとり親控除:48万円→58万円)。

問合せ:税務課

【電話】072-489-4515