- 発行日 :

- 自治体名 : 奈良県平群町

- 広報紙名 : MY TOWN 平群 令和7年6月号

7月中旬に令和7年度分の納税通知書が送付されます。

賦課限度額について:令和7年度から、後期高齢者支援金等分の賦課限度額が(年額)22万円から24万円に変更になります。

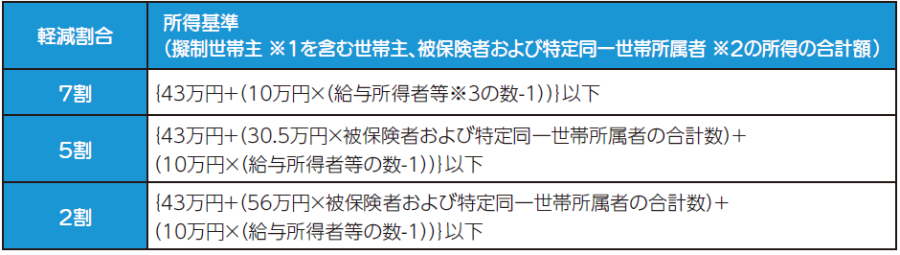

■低所得者世帯の国民健康保険税の軽減

国民健康保険税では、下記表の所得基準を下回る世帯を対象に、均等割額(一人あたり)・平等割額(一世帯あたり)を軽減する制度があります。

(※1)国保の被保険者が属する世帯で、世帯主が国保に加入していない(世帯主が社会保険の被保険者である等)世帯を擬制世帯といい、その世帯主を擬制世帯主といいます。

(※2)後期高齢者医療制度の適用により国保の資格を喪失した方で、国保喪失日以降も継続して同一の世帯に属する方のことをいいます。ただし、世帯主が変更になった場合や、その世帯員でなくなった場合は、特定同一世帯所属者ではなくなります。

(※3)

(1)一定の給与所得(給与収入55万円超)を受けている方

(2)公的年金等の支給(年金収入60万円超)を受けている65歳未満の方

(3)公的年金等の支給(年金収入110万円超)を受けている65歳以上の方

★年金収入につき公的年金等控除を受けた65歳以上の方については、公的年金等に係る所得金額から15万円を特別控除して軽減判定します。特別控除後は110万円を125万円となるように読み替えます。

■失業者に対する国民健康保険税の軽減

会社の倒産や事業主都合での解雇や雇い止めされた方に対し、申請により保険税が軽減される制度があります。

◇対象者

退職時65歳未満の方で、ハローワークから交付される「雇用保険受給資格者証」または「雇用保険受給資格通知(全体版)」に記載されている離職理由コードが表中コードに該当される方。(※既に受給終了等で、雇用保険受給資格者証を紛失等の方は、ハローワークにて再交付の申請を行ってください。)

該当離職コ-ド:11・12・21・22・23・31・32・33・34

◇対象期間

離職日の翌日の属する月から、その翌年度末まで

◇軽減内容

失業した人の前年中の給与所得を30/100として国民健康保険税を算定します。

◇申請時の持ち物

・国民健康保険資格確認書等

・雇用保険受給資格者証または雇用保険受給資格通知(全体版)

※オンライン認定を受けられた方はダウンロードしてご用意ください。

■所得の申告をお忘れなく!!

国民健康保険税の算定には前年の所得額が必要です。

前年に収入がなく確定申告の必要がない場合でも、世帯主および国保加入世帯員全員が町への所得申告を忘れずに行ってください。※会社等から給与支払報告書や公的年金等支払報告書が提出されている場合や所得がない20歳未満の方を除きます。

問合せ:健康保険課