- 発行日 :

- 自治体名 : 和歌山県那智勝浦町

- 広報紙名 : 広報なちかつうら 2025年11月号

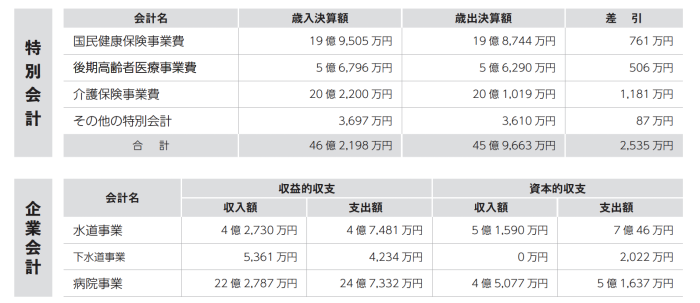

■令和6年度 特別会計・企業会計決算報告

特別会計・企業会計は、特定の事業を行う場合にその歳入・歳出を明確にするために設けるもので、一般会計とは別に経理しています。令和6年度決算時点で、町には7つの特別会計と3つの企業会計があります。

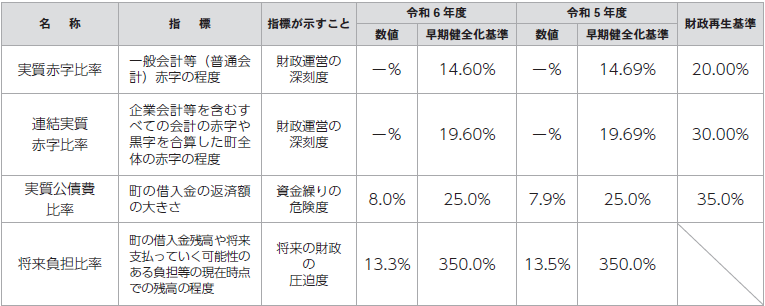

■財政指標を公表します

「地方公共団体の財政の健全化に関する法律」により財政指標(財政健全化判断比率・資金不足比率)の公表が義務付けられました。令和6年度決算に基づく算定ができましたので、次のとおり公表いたします。

◇財政健全化判断比率

健全化判断比率については、いずれの指標も早期健全化基準を下回りました。

※実質赤字または連結実績赤字がない場合は「―」と表示しています。

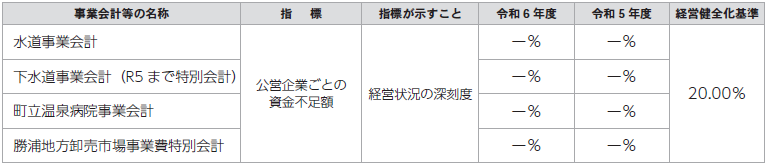

◇資金不足比率

資金不足比率については、各公営企業ともに資金不足額は発生していません。

※資金不足額がない場合は「―」と表示しています。

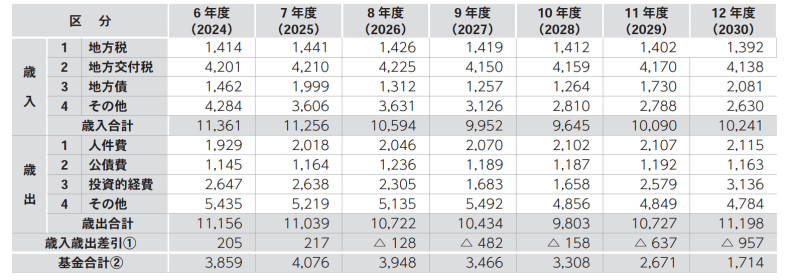

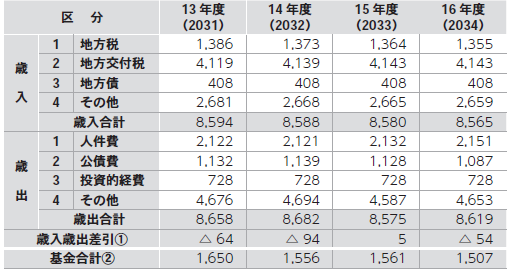

■那智勝浦町の財政の見通し

今年度、新クリーンセンターの完成をもって大型事業が一段落しますが、今後も、庁舎整備事業を始め多くの事業が計画されています。一方で、人口減少に伴い、地方経済・地方財政を取り巻く環境が厳しくなることから、本町では、今後の健全財政を進めていく目安とするため、下記のとおり財政シミュレーションを作成しています。

なお、このシミュレーションは、「現行制度をもとに大規模事業などをすべて実施した場合」という条件で作成しており、必ずしもこのようになるものではありません。

将来的な財政収支が厳しい状況にあることを確認し、今後の財政運営を適切に進めていくものであります。

(単位:百万円)

※基金合計について

・財政調整基金

・減債基金

・公共施設整備基金

の合計額です。

※歳入歳出差引(1)の財源不足は、基金から補填しますので、実際の決算では赤字決算にはなりません。

◇説明

・歳入の1地方税と2地方交付税は、人口推計を考慮して減少傾向と見込んでいます。2地方交付税には、歳出の2公債費のうち地方交付税で補填される分を加算しています。

・歳入の3地方債及び歳出の3投資的経費は、事業実施計画に基づき大規模事業分など具体的に計上しています。大規模事業実施に伴い歳出の2公債費が8年度まで増加し、9年度から減少傾向になります。

・歳入歳出差引は、8、9年度に公共施設の解体を、10年度から12年度に本庁舎の整備を予定していることから赤字収支になる見込みとなっています。

※シミュレーションでは、特に資金が必要となる本庁舎を建設した場合と仮定して作成しています。

・基金合計は、歳入歳出差引(1)が黒字収支であれば基金に積み立て、財源不足となれば基金を取り崩すことになります。16年度末の基金残高は、約15億円になります。

・大規模事業実施に伴う地方債の償還が16年度以降も続くことから、もうしばらく収支の見通しは厳しいと予想されます。大規模事業の実施については、毎年シミュレーションを更新し、財政状況を見極めながら進めていく必要があります。

◇財政用語の説明

・地方税…町民税、固定資産税、軽自動車税、町たばこ税、入湯税

・地方交付税…国税である消費税や酒税等の一部が国から市町村に交付されるもの

・地方債…事業実施に伴い町が借り入れる借金

・その他…国や県からの補助金、使用料、手数料、寄附金など

・人件費…職員給料、議員報酬、各種委員等報酬など

・公債費…地方債(借金)の償還金

・投資的経費…町が実施する建設事業や災害復旧事業に係る経費

・その他…各種行政サービスに係る経費、特別会計繰出金など

・基金…収支不足に対する補填や地方債償還に充てるための貯金