くらし 令和7年度における国民健康保険税の改正について

- 1/56

- 次の記事

- 発行日 :

- 自治体名 : 福岡県大野城市

- 広報紙名 : 広報「大野城」 令和7年5月1日号

■国民健康保険税の賦課限度額の引上げ

国民健康保険税には上限額(賦課限度額)が設けられており、令和7年度は、基礎分と後期高齢者支援金等分が下表のとおり引き上げられました。

※介護納付金の賦課限度額は17万円(改正なし)

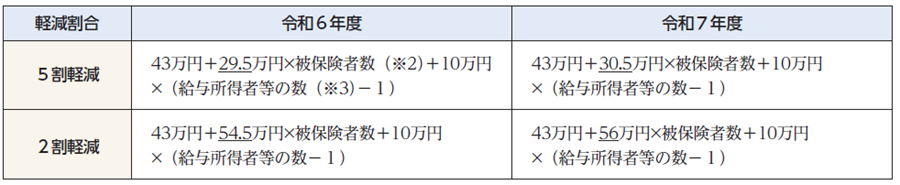

■国民健康保険税の軽減判定基準額の拡大

所得に応じて均等割額と平等割額が7・5・2割軽減(※1)される基準額が設けられており、令和7年度は、5割と2割の軽減判定基準額が下表のとおり拡大されました。

※1 軽減の判定には、世帯主と国民健康保険加入者の収入の申告(収入がない場合も含む)が必要です。

※2 被保険者数には、同世帯で国民健康保険から後期高齢者医療保険に移行した人を含みます。

※3 給与所得者等の数とは、世帯主および被保険者のうち、以下のいずれかの条件に該当する人の合計数になります。

・給与収入が55万円以上

・年金収入が60万円以上(65歳未満)

・年金収入が125万円以上(65歳以上)

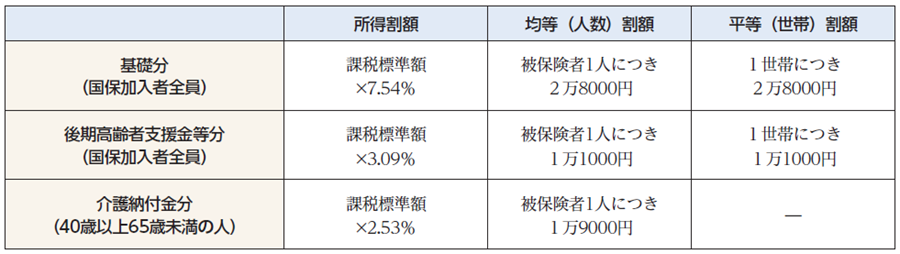

令和7年度 国民健康保険税(所得割額・均等割額・平等割額) ※改正なし

◇用語解説

・課税標準額…総所得金額等から基礎控除額を最大43万円を控除した額

(合計所得が2400万円を超える場合、基礎控除額は変わります。)

・基礎分…国保加入者の医療費に充てるもの

・後期高齢者支援金等分…後期高齢者の医療費を、国保加入者が支援するもの

・介護納付金分…40歳から64歳までの国保加入者の「介護保険料」に当たるもの

問い合わせ先:国保年金課国保年金担当

【電話】580-1846