- 発行日 :

- 自治体名 : 福岡県志免町

- 広報紙名 : 広報しめまち 2025年6月号

【1】「控除対象配偶者以外の同一生計配偶者」における住民税の定額減税(令和7年度のみ)

定額減税の額は1万円です。所得割額が1万円未満の場合は、所得割額が定額減税の額となります。減税後の税額で住民税が課税されますので、手続きは必要ありません。

対象:次の全てに該当する人

(1)令和6年分の合計所得金額が1,000万円超1,805万円以下(給与の場合、おおよそ給与収入1,195万円超2,000万円以下)の納税義務者

(2)控除対象配偶者以外の同一生計配偶者(※)(国外居住者を除く)がいる納税義務者

(3)住民税所得割が課税されている納税義務者(均等割5,500円のみ課税の人は対象外)

※令和6年分の合計所得金額が1,000万円を超える納税義務者と同一生計配偶者で、配偶者の合計所得金額が48万円以下

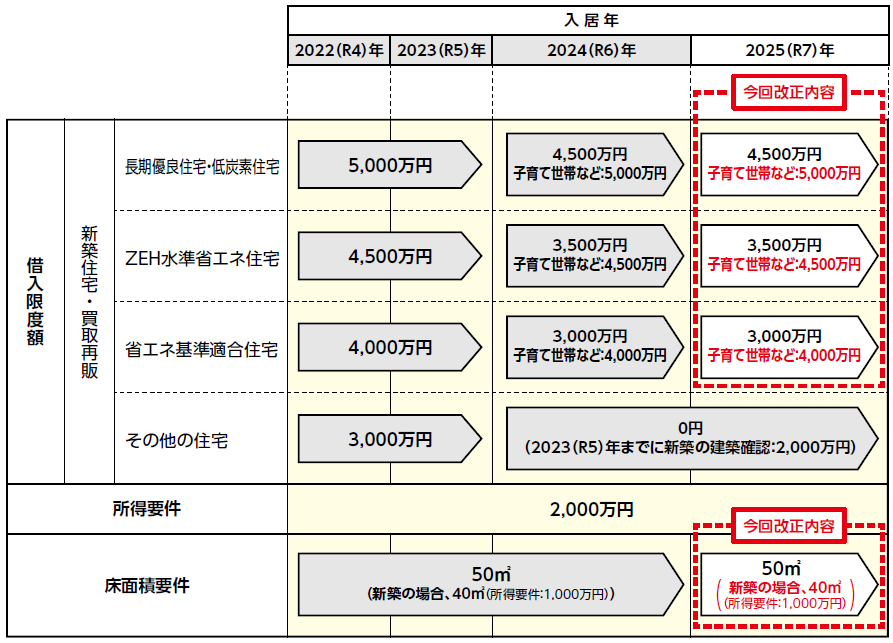

【2】子育て世帯などに対する住宅ローン控除(住宅借入金等特別税額控除)の拡充

住宅取得環境が厳しさを増していることなどを踏まえ、住宅ローン減税について、子育て世帯などの借入限度額の上乗せと床面積要件の緩和措置が令和7年も引き続き実施されます。

対象:次のいずれかに該当する人

(1)年齢が40歳未満で配偶者がいる人

(2)年齢が40歳以上で年齢が40歳未満の配偶者がいる人

(3)年齢が19歳未満の扶養親族がいる人

問合せ:税務課町民税係

【電話】092-935-1014【FAX】092-935-2479