- 発行日 :

- 自治体名 : 北海道幌加内町

- 広報紙名 : 広報ほろかない 令和7年10月号

■幌加内町財政健全化判断比率・資金不足比率の公表

地方公共団体の財政の健全度を示す比率について、「地方公共団体の財政の健全化に関する法律」に基づき、公表いたします。

平成21年度以降からは一定基準を超えた場合、財政健全化のための計画を策定し、総務大臣の同意や北海道知事への報告、実施状況の公表などが義務付けられています。

今月号では、制度の概要と幌加内町の財政指標を公表いたします。

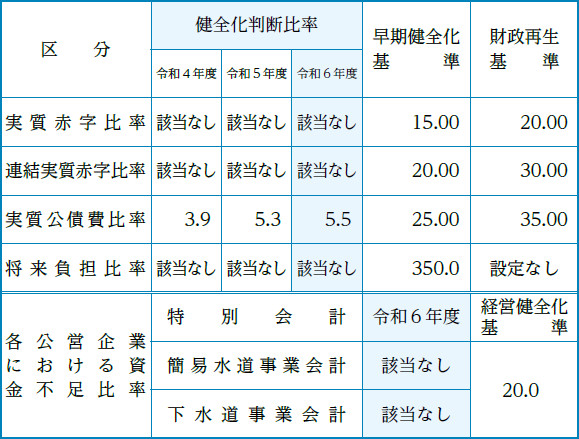

▽令和6年度決算に基づく「財政健全化診断比率」

(単位:%)

*令和6年度算定値欄の「-」は、比率が「ない」ことを意味します。

*比率が、早期健全化基準/経営健全化基準より低いほど、健全度が高いことを意味します。

★財政健全化判断比率は、4比率ともに「早期健全化基準」を下回っています。

★資金不足比率は、各公営企業会計ともに「経営健全化基準」を下回っています。

●用語説明と幌加内町の状況

▽健全化判断比率

健全化判断比率は次の4つに区分され、1つでも早期健全化基準を超えると、財政の健全化に注意が必要としての早期健全化団体に指定され、財政健全化計画を策定する必要があります。

また、更に財政が悪化し財政健全基準を超えた場合は企業の倒産と似たような取り扱いになる財政再生団体となり、自由度のない行財政運営をしなくてはなりません。

(1)実質赤字比率

一般会計等の実質赤字額(歳入総額-歳出総額)の標準財政規模に対する比率。黒字か赤字かを判断する指標。

☆幌加内町の状況

令和6年度は赤字がないため、本比率は算出されませんでした。

(2)連結実質赤字比率

一般会計等と公営事業会計(特別会計)すべての会計を連結した実質赤字額(又は資金不足額)の標準財政規模に対する比率。

☆幌加内町の状況

令和6年度は赤字がないため、本比率は算出されませんでした。

(3)実質公債費比率

一般会計等が負担する元利償還金、準元利償還金(公営企業会計に対して一般会計等が負担する償還金)や一部事務組合が起こした起債償還金の標準財政規模に対する比率。

自由に使える収入財源を実質的にどのくらいの借金返済財源に充てているかを示すものです。

☆幌加内町の状況

令和6年度は、令和4年度から令和6年度までの3ヵ年平均により算出され、5.5%となりました。(R6/5.3%、R5/7.0%、R4/4.2%)

令和6年度の町債返済費用にあたる公債費は令和5年度と比較すると令和6年度から元金償還が開始された朱鞠内コミュニティーセンター改修工事等により、比率をあげる要因となりました。

(4)将来負担比率

幌加内町の全会計や一部事務組合などの関係団体が実質的に将来負担すべき負債から負債に対して充当可能な基金や収入を差し引いた残額の標準財政規模に対する比率。

現状把握できる将来の実質的な負債と資産(現金収入見込)の割合です。

☆幌加内町の状況

令和6年度は赤字がないため、本比率は算出されませんでした。

▽資金不足比率

各公営企業で最終的に算出される資金不足額を各公営企業の主たる事業収入である料金収入等と比較し、経営状況の深刻度を示します。幌加内町では、簡易水道事業会計、下水道事業会計が対象となります。

☆幌加内町の状況

令和6年度は、簡易水道事業会計、下水道事業会計の全会計では、赤字がないため、本比率は算出されませんでした。