- 発行日 :

- 自治体名 : 青森県平内町

- 広報紙名 : 広報ひらない 令和7年10月号

■「固定資産税」ってどんな税?

固定資産税は、毎年1月1日時点における土地・家屋・償却資産(総称して「固定資産」といいます)の所有者が、その資産のある市町村に納める税金です。固定資産税は、町税収入(国民健康保険税を除く)の30%以上を占め、町民税と共に教育・福祉・ごみの収集や除雪など、町の基礎的な行政サービスを支える重要な役割を果たしています。

◆土地と家屋は3年ごとに評価を行います

固定資産税は、固定資産の「適正な時価」を基準に計算されます。本来は毎年評価を見直すのが理想ですが、土地や家屋は数が膨大で、毎年すべてを評価するのは現実的ではありません。そこで土地と家屋については、原則3年ごとに評価を見直す仕組みになっています。

現在の基準年度は令和6年度で、令和7年度と令和8年度は、令和6年度と同じ評価額を基に税額を計算します。

◆償却資産は毎年の申告が必要です

償却資産とは、事業で使う機械や器具、備品などのように長く使えるもので、「毎年少しずつ経費にできる資産」のことです(この仕組みを減価償却といいます)。

償却資産を持っている法人や個人は、毎年1月1日現在の償却資産の内容について、1月31日までに所在する市町村へ申告する必要があります。

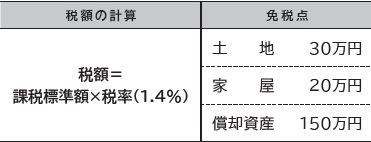

◆税額の計算

原則として、固定資産課税台帳に登録された価格が課税標準額となります。しかし、住宅用地の特例措置の適用など、課税標準額が価格よりも低く算定される場合もあります。

また、同一人が所有する土地、家屋、償却資産の区分ごとの課税標準額の合計が次の金額(免税点といいます)に満たない場合には、固定資産税は課税されません。

◆新築住宅の軽減措置

新築された住宅については、新たに固定資産税が課されることとなった年度から3年度分(長期優良住宅に該当する場合は5年度分)に限り税額が軽減されます。軽減期間が満了すると本来の税額が課されますので注意が必要です。

◇住宅の要件

・専用住宅または併用住宅

※居住部分割合が2分の1以上のものに限る

・居住部分の床面積が50~280平方メートルであること

軽減の内容…居住部分のうち120平方メートルに相当する税額を2分の1にします

◆令和6年4月1日から相続登記が義務化されました!

相続登記がされないために、登記簿を見ても所有者が分からない「所有者不明土地」が全国で増えています。これは災害復旧や公共工事の妨げになったり、空き家・空き地の管理不全につながったりする社会問題になっています。こうした問題を解決するため、法律が改正され、相続登記が義務化されました。

以前は義務でなかったため、登記されずに放置されて権利関係が複雑になり、不動産の売却や処分が難しくなったり、親族間のトラブルにつながることもありました。将来の世代に困りごとを残さないためにも、相続未登記の不動産がある場合は、司法書士など登記の専門機関へ相談することをおすすめします。

◇義務化された相続登記のポイント

・相続したことを知った日から3年以内に相続登記をすることが義務に

・正当な理由がなく登記をしない場合は、10万円以下の過料の対象に

・令和6年4月1日より前に相続で取得した不動産も、令和9年3月31日までに登記が必要に

◇相続登記についてのお問い合わせ

青森地方法務局、青森県司法書士会またはお近くの司法書士事務所へご相談ください。

・青森地方法務局(登記部門)【電話】776-6231

・青森県司法書士会【電話】776-8398

問合せ:役場 税務課 資産税係

【電話】755-2115