- 発行日 :

- 自治体名 : 宮城県栗原市

- 広報紙名 : 広報くりはら 令和8年1月号

■令和8年度個人住民税の主な税制改正

税制改正により、令和7年1月1日から12月31日までの収入を基にした令和8年度の個人住民税が次の通り適用されます。

◇給与所得控除の見直し

令和7年中の給与収入に対し適用される給与所得控除で、給与収入金額が190万円以下の人の最低保障額が最大10万円引き上げられます。(表1)

なお、給与収入が190万円を超える場合の給与所得控除額に変更はありません。

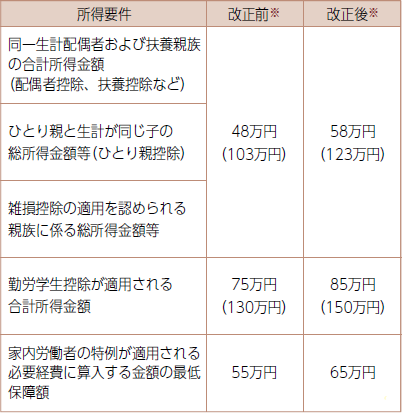

◇各種扶養控除などの所得要件額の引き上げ

各種扶養控除などの適用を受ける場合の所得要件が10万円引き上げられます。(表2)

◇家内労働者等の特例の見直し

家内労働者などの必要経費に算入できる金額が最大55万円から65万円に引き上げとなります。

◇特定親族特別控除の新設

令和7年12月31日時点で19歳~22歳で合計所得金額が58万1円~123万円の親族がいる場合、親族の所得に応じて段階的に所得控除が適用となる特定親族特別控除が新設されました。(表3)

◇住宅ローン減税の借入限度額の上乗せ措置の延長

子育て世帯などが認定住宅などの新築をして令和6年中に入居した場合、住宅ローン控除の借入限度額を上乗せする措置が講じられましたが、この措置が令和7年中に入居した場合にも延長されます。(表4)

対象:

・年齢が40歳未満で配偶者がいる人

・年齢が40歳以上で年齢が40歳未満の配偶者がいる人

・年齢が19歳未満の扶養親族がいる人

表1 給与所得控除の見直し

表2 各種扶養控除などの所得要件額の引き上げ

※カッコ内は収入が給与のみの場合の収入金額です。

表3 特定親族特別控除の新設

※カッコ内は収入が給与のみの場合の収入金額です。

表4 住宅ローン減税の借入限度額の上乗せ措置延長

問合せ:総務部税務課

【電話】22-1121