- 発行日 :

- 自治体名 : 山形県山形市

- 広報紙名 : 広報やまがた 令和7年12月15日号

◆給与所得控除の見直し

令和7年1月1日~12月31日の収入を基礎とする令和8年度の個人市民税・県民税から、給与収入金額が190万円以下の方の最低保障控除額が最大10万円引き上げられます。

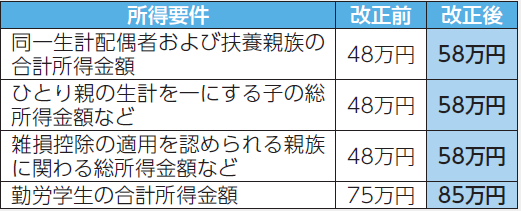

◆各種扶養控除などに係る所得要件額の引き上げ

配偶者控除・扶養控除などの所得要件額が10万円引き上げられ、所得58万円以下の方(給与収入のみの場合、収入123万円以下の方)まで控除の対象となります。

また、その他いくつかの控除における所得要件額もそれぞれ10万円引き上げられます。

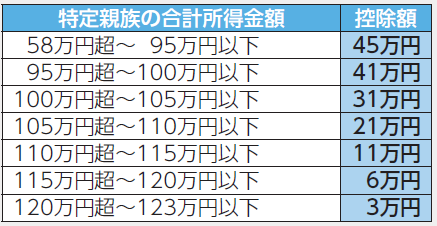

◆大学生年代の子などに関する特別控除の創設

生計を一にする年齢19歳以上23歳未満の親族などで、前年の合計所得金額が58万円超~123万円以下(給与収入のみの場合、収入123万円超~188万円以下)の方(特定親族)がいる場合に、最大45万円の所得控除の適用を受けることができるようになります。

※詳しくは、市ホームページへ。

◆子育て世帯などに対する住宅ローン控除の拡充の延長

令和7年度から適用された税制改正で、子育て世帯などが認定住宅の新築などをして令和6年中に居住開始した場合に住宅ローン控除の借入限度額を上乗せする措置が講じられましたが、この措置が令和7年中に居住開始した場合にも延長されました。

また、新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る)について、建築確認の期限が令和7年12月31日に延長されます。

※詳しくは、国土交通省ホームページへ。

問合せ:市民税課

【電話】内線310