- 発行日 :

- 自治体名 : 茨城県鉾田市

- 広報紙名 : 広報ほこた 令和7年12月号

固定資産税は、土地・家屋のほか、事業で使用する構築物や機械、器具、備品など減価償却費として計上されている償却資産にも課税されます。

償却資産の所有者は、毎年1月1日現在の所有状況を、資産所在地の市町村へ申告することが法律で義務付けられています。なお、償却資産の増加・減少がない方も申告が必要です。

前年度申告者などへは12月中旬に申告書を送付しますので、令和8年2月2日(月)までに提出してください。新たに申告が必要な方で申告書をお持ちでない方は、ご連絡いただくか、市HPからダウンロードしてください。eLTAX(エルタックス)による電子申告も受け付けています。

◆償却資産とは

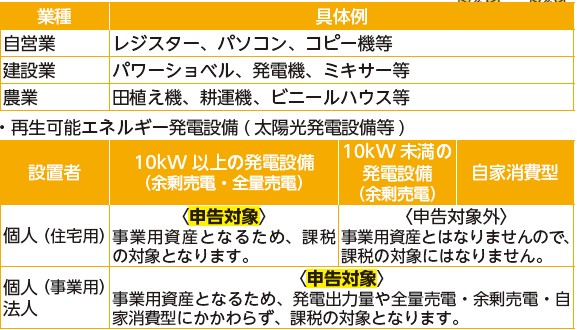

償却資産とは、会社や個人での事業活動に用いられている機械や器具、備品などの有形固定資産をいいます。

対象となる償却資産の例

※次の償却資産は、申告する必要はありません。

○耐用年数が1年未満又は取得価額が10万円未満の資産で、税務会計上固定資産として計上しないもの

○取得価額が20万円未満の資産で、税務会計上3年間で一括償却しているもの

○自動車税・軽自動車税の課税客体

○リース資産で取得価額が20万円未満のもの

○無形減価償却資産(特許権、ソフトウェア等)

○繰延資産

問合せ:市役所 税務課

【電話】36-7454