- 発行日 :

- 自治体名 : 埼玉県桶川市

- 広報紙名 : 広報おけがわ 令和7年12月号

市では、皆さんが納めた税金の使われ方をお知らせするために、毎年7月と12月に財政状況を公表しています。今回は、令和6年度決算の概要をお知らせします。

また、平成28年度決算から「統一的な基準」に基づき、財務書類を作成し公表しています。

■令和6年度決算の概要

◆一般会計

令和6年度の一般会計予算は、当初予算で歳入歳出とも282億7,600万円を計上しましたが、その後10回の補正を行い、最終予算額は306億3,126万2千円となりました。令和5年度から継続している事業費が6億2,324万8千円ありましたので、それを加えると、最終的に312億5,451万円の予算現額となりました。

この予算に対する決算額は、歳入305億9,057万1千円、歳出297億332万9千円で、差し引き8億8,724万2千円の形式収支となり、このうち令和7年度へ継続事業分として繰り越した財源1,143万5千円を差し引き、8億7,580万7千円の実質収支となりました。

○歳入

内訳は、表(1)のとおりです。歳入のトップは市税で、歳入全体の34.7%を占めています。以下、国庫支出金(国が使いみちを特定して市に交付する補助金など)、地方交付税(所得税、法人税、酒税、消費税などのそれぞれ一定割合を国が交付)、市債(ある仕事をするために市町村がする借金で、返済が複数年度のもの)、県支出金(県が使いみちを特定して市に交付する補助金など)となっています。

○歳出

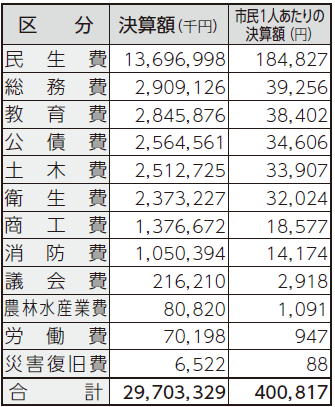

内訳は、表(2)のとおりです。歳出のトップは民生費(社会福祉や児童福祉などに関する経費)、次いで総務費(地域コミュニティ、市民安全対策などに関する経費)、教育費(学校や図書館などの経費)となっています。

表(1):一般会計歳入決算

表(2):一般会計歳出決算

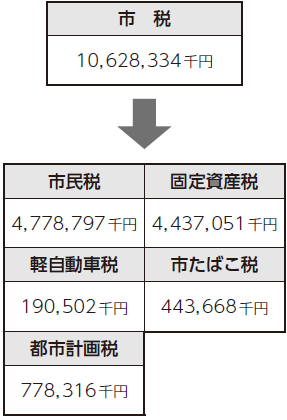

○一般会計市税の状況

・都市計画税は、都市計画事業などの費用に充てることを目的とした市税で、市街化区域内の土地・家屋に対して課税されています。

令和6年度は、市内で実施されている都市公園整備事業、公共下水道整備事業などに使われました。

・地方消費税交付金のうち消費税率の引き上げ分は、地方税法の規定に基づき、社会保障施策経費に使われました。

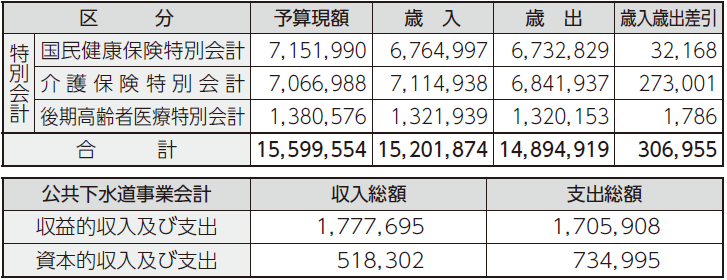

◆特別会計など

国民健康保険や公共下水道事業など特定の事業を行うため、一般会計と区分して計上される特別会計などがあります。会計別の決算状況は、表(3)のとおりです。

表(3):特別会計などの歳入歳出決算

(単位:千円)

※資本的収入額が資本的支出額に対し不足する額216,693千円は、当年度分損益勘定留保資金などで補てんしました。

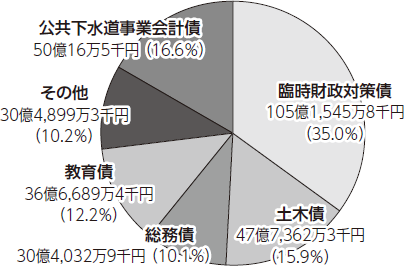

○地方債(未償還元金)現在高

総額:300億4,546万2千円(令和7年3月31日現在)

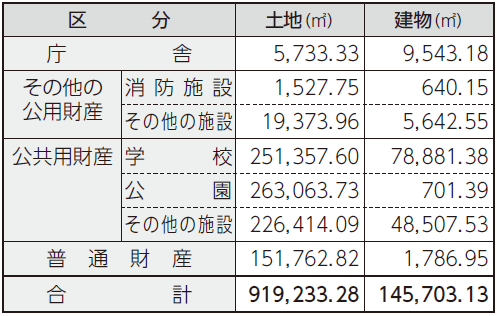

○公有財産(令和7年3月31日現在)

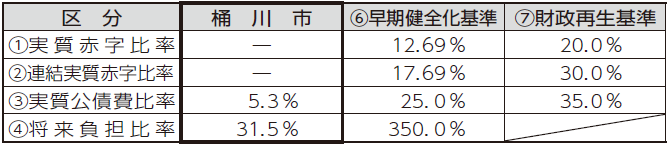

◆財政の健全化判断比率および資金不足比率を公表します

「地方公共団体の財政の健全化に関する法律」により、令和6年度決算に基づき算定された財政の健全化判断比率および資金不足比率については、表のとおりです。

※実質赤字比率、連結実質赤字比率、資金不足比率は、赤字額や資金不足額が生じない場合は数値ではなく、「-」で表示されます。

○1.健全化判断比率

○2.資金不足比率(公営企業会計)

◆用語の説明

(1)実質赤字比率…一般会計(主に税金を活用して行う福祉、道路、教育などの事業)における赤字の大きさを示しています。黒字の場合は、「―」で表示します。

(2)連結実質赤字比率…市全体の赤字の大きさを示しています。黒字の場合は、「―」で表示します。市全体の財政状況を判断することが出来ます。

(3)実質公債費比率…市全体の借入金などの今年の返済額の大きさを示しています。家計に例えると、収入のうち借金の返済にどの程度充てているかを表すものです。

(4)将来負担比率…借入金の残高など今後支払わなければならないものの大きさを示しています。家計に例えると、借金などの負債が標準的な年収の何年分あるのかを表しています。

(5)資金不足比率…

公営企業(桶川市は、公共下水道事業会計が該当します。)の資金不足額の事業規模に対する比率です。資金不足がない場合は、「―」で表示します。

(6)早期健全化基準…

財政状態として注意が必要な基準。健全化判断比率の1つでも早期健全化基準を上回ると、議会の議決を経て財政健全化計画の策定が義務付けられます。

(7)財政再生基準…

市としての再生が必要な基準。財政再生基準を上回ると、議会の議決を経て財政再生計画の策定が義務付けられます。

(8)経営健全化基準…

早期健全化基準に相当するもので、公営企業の資金不足比率がこの基準を上回ると、経営健全化計画の策定が義務付けられます。

問合せ:財政課

【電話】788-4905