- 発行日 :

- 自治体名 : 東京都文京区

- 広報紙名 : 区報ぶんきょう 2025年11月25日号

■財政指標からみる財政状況

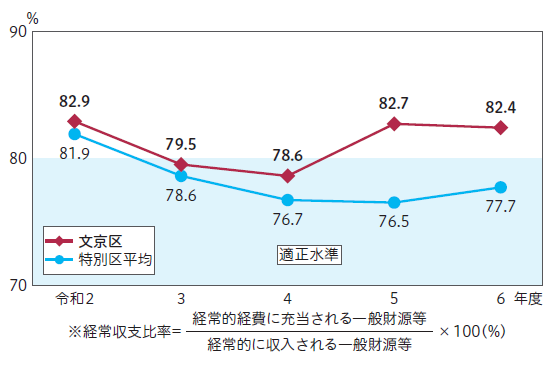

▼経常収支比率

経常収支比率は、区税などの経常的な収入が、どの程度人件費や施設維持費などの経常的な経費に使われているかを示す指標で、比率が高いほど、区の財政の弾力性が低いことを意味し、70~80%が適正水準といわれています。

6年度は、5年度を0.3ポイント下回る82.4%となりました。今後も、子育て支援、高齢者施策をはじめ、区民施設や学校施設の整備など大きな財源を必要とする事業を着実に推進していくために、安定的かつ健全な財政基盤を確立・維持していく必要があります。

○経常収支比率の推移

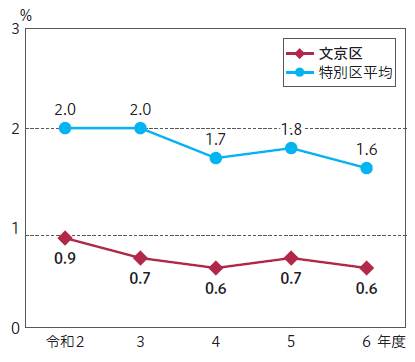

▼公債費負担比率

公債費負担比率は、地方公共団体の一般財源総額に占める公債費(借金の元利返済額)の比率で、警戒ラインは15%、危険ラインは20%といわれ、比率が高いほど、財政運営が硬直化していることを示します。

区では、公債費負担比率を低い水準に保ちつつ、地方債を積極的に活用して公共施設整備を進めています。

○公債費負担比率の推移

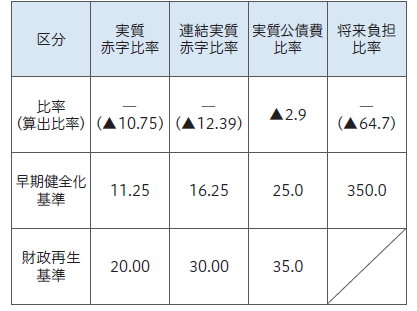

▼健全化判断比率

地方公共団体の財政の健全化に関する法律に基づき、財政の健全性に関する4つの比率(健全化判断比率)を毎年度、決算にあわせて算定しています。

区の健全化判断比率は、いずれの比率も、区財政が健全である状況を示しています。

(単位:%)

※実質赤字比率及び連結実質赤字比率は、黒字のため負数となっている

※将来負担比率は、充当可能な財源が将来負担額よりも多いため、負数となっている

※( )内の算出比率は、参考値として実数を示したもの

問合せ:財政課

【電話】03-5803-1127

■財務書類

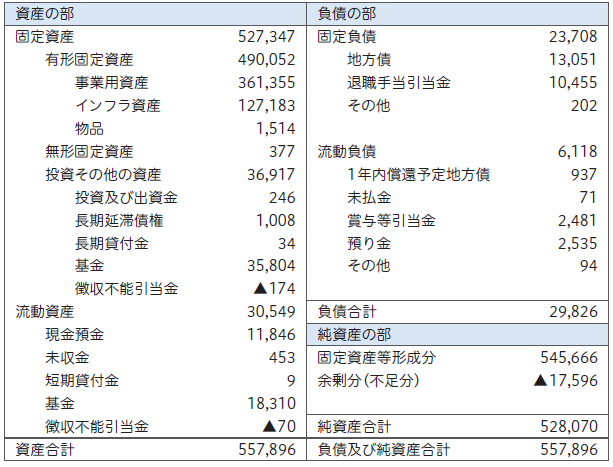

▼貸借対照表

貸借対照表は、作成基準日(会計年度末)における、資産、負債、純資産の金額を表示した一覧表です。

(単位:百万円)

土地や建物などの有形固定資産は4,901億円であり、このうち土地は事業用資産・インフラ資産を合わせて3,582億円で、有形固定資産の73.1%を占めています。基金は、学校施設建設整備基金などの特定目的基金等を固定資産に区分し、358億円となっています。財政調整基金は流動資産に区分し、減債基金の一部と合わせて183億円となっています(資産の部)。

地方債残高(固定負債の「地方債」と流動負債の「1年内償還予定地方債」の合計)は140億円となっています(負債の部)。

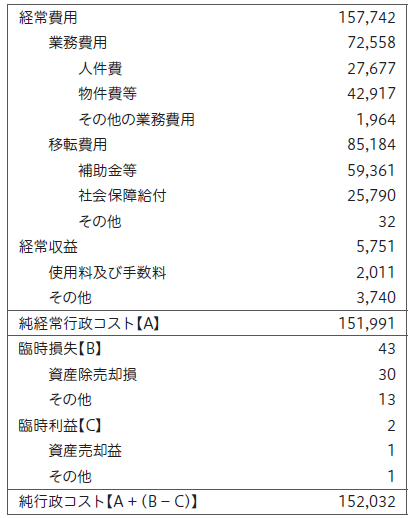

▼行政コスト計算書

行政コスト計算書は、一会計期間の行政運営に伴う経費と、その財源としての収益を表示した一覧表です。

(単位:百万円)

経常費用と経常収益の差額である純経常行政コストは、1,520億円となっています。経常費用の割合に着目すると、職員給与費などの人件費は277億円(17.5%)、物件費等は429億円(27.2%)、補助金等の移転費用は852億円(54.0%)となっています。

※貸借対照表及び行政コスト計算書は、一般会計と特別会計を合計したもので、計数は表示単位未満を四捨五入しているため、内訳と合計が合わない場合あり

問合せ:会計管理室

【電話】03-5803-1279