- 発行日 :

- 自治体名 : 富山県舟橋村

- 広報紙名 : 広報ふなはし 2025年11月号

9月定例村議会において、令和6年度一般並びに各特別会計の歳入歳出決算が認定されました。一般会計の決算概要についてお知らせします。

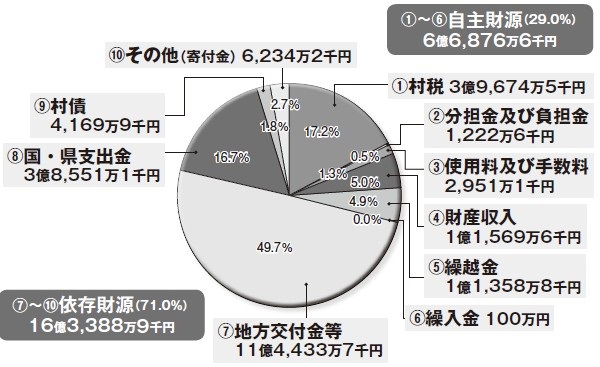

■村に入ったお金 歳入 23億265万5千円

○歳入から見る財政状況

歳入決算額は、23億265万5千円で、前年度に比べ3,248万5千円の増となりました。

主な要因:

・地方交付金等 9,947万1千円の増(地方交付金の増)

・村債 9,062万8千円の減(起債対象事業費の減)

・寄附金 3,377万4千円の増(ふるさと納税による増)

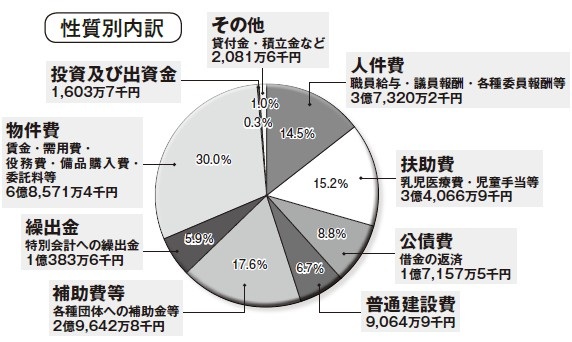

■使ったお金 歳出 20億8,961万2千円

○歳出から見る財政状況

歳出決算額は、20億8,961万2千円で、前年度に比べ3,303万1千円の増となりました。

主な要因:

・人件費 4,984万7千円の増(人員増・給与改定による増)

・普通建設事業費 1億7,655万7千円の減(学童保育室増築工事終了による減)

・物件費 1億5,268万4千円の増(システム標準化、サーバ更新等による増)

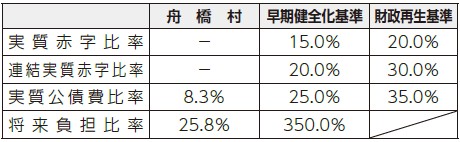

■令和6年度決算に基づく健全化判断比率及び資金不足比率について

地方公共団体の財政の健全化に関する法律(平成19年6月22日法律第94号)の規定により、地方公共団体は、毎年度、前年度の決算に基づく健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)及び公営企業に係る資金不足比率を算定し、監査委員の審査に付した上で、議会へ報告、公表することが義務付けられています。

地方公共団体は、健全化判断比率のいずれかが早期健全化基準以上になると、「財政健全化計画」、またその比率のいずれかが財政再生基準以上になると「財政再生計画」を作成し、財政健全化を図ることになります。

○健全化判断比率について

*実質赤字比率及び連結実質赤字比率については、赤字額がないため「-」という表示になります。

資金不足比率が経営健全化基準以上になった場合、「経営健全化計画」を作成し、経営健全化を図ることになります。

○資金不足比率

*資金不足額がないので、資金不足比率は算定されないため、「-」を記載しています。

令和6年度決算に基づき健全化判断比率及び資金不足比率を策定したところ、上記のとおり、いずれの指標についても、早期健全化基準及び経営健全化基準を下回りました。今後も、指標の推移を注視し、健全な財政運営に努めてまいります。

■令和6年度特別会計等決算