- 発行日 :

- 自治体名 : 岐阜県富加町

- 広報紙名 : 広報とみか 令和7年5月号

地方公共団体の予算・決算については、財政の透明性を高め、より正確に行政コストを把握し、財政の効率化・適正化を図るため、民間企業の会計の考え方(発生主義、複式簿記)を導入した総務省の「統一的な基準」による財務書類を作成し、公表することとなっています。この特集では、令和5年度の決算における財務書類について公表し、説明します。

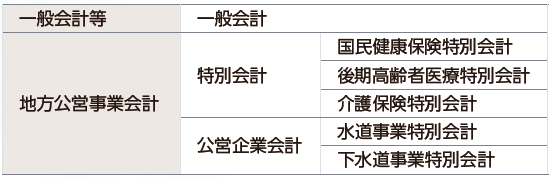

■財務書類の対象範囲

町には、一般会計のほか、特定の事業を行うための特別会計が3つ(国民健康保険特別会計、後期高齢者医療特別会計、介護保険特別会計)、公営企業会計として水道事業会計と下水道事業会計があり、これらを合わせた全体財務書類を作成しています。

▽全体財務書類

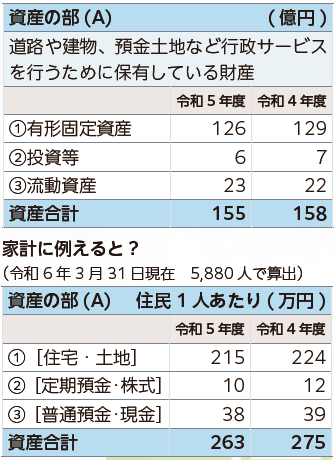

■貸借対照表(バランスシート) 令和6年3月31日現在

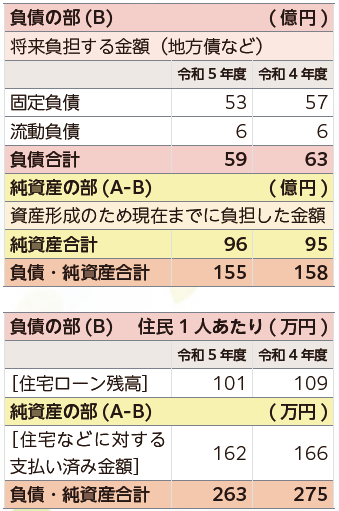

貸借対照表とは、「資産」と「負債」、「資本」に分けて対照表示し、財政状態を明らかにするものです。年度末時点で、どのような資産を保有し、どのような財源(負債と純資産)で資産を賄ったかを表しており、「負債」は将来世代の負担を、「純資産」は現在までの世代の負担を表しています。

▽町全体

語句の説明:

・有形固定資産…有形固定資産とは、建物や土地など長期間利用する資産を指し、町が保有するものには道路や学校などがあります。道路や建物は減価償却をしています。

・減価償却…固定資産の経済的価値が時の経過よって減少していくこと(減価)を、取得価額を耐用年数に応じて分割して計上すること。

・投資等…特定の目的のために積立て・運用する基金(流動性の高いものを除く)や出資金があります。

・流動資産…流動性が高く必要な時にすぐ現金化できる基金の「財政調整基金」や、現金で持っている「歳計現金」、町税や使用料などでまだ収納されていない「未収金」があります。

語句の説明:

・固定負債…支払期限の到来が1年以上後となる負債を固定負債と言います。道路や施設の建設のため借り入れた資金の「地方債」や、職員に対する退職給与引当金(年度末に職員全員が退職したと想定した場合の要支給額)があります。

・流動負債…支払期限が短期間のうちに到来する負債を流動負債と言い、未払金や、過去に発行した地方債のうち翌年度返済するものがあります。

・純資産…道路や施設の建設など事業を行うため取得した資金のうち、将来支払いの必要がないものを指し、国・県補助金や一般財源等があります。

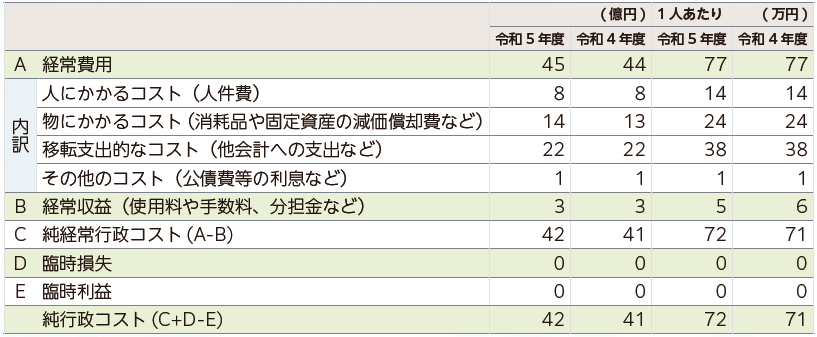

■行政コスト計算書(令和5年4月1日現在~令和6年3月31日)

行政コスト計算書は、費用と収益の取引高を表すことで行政活動にかかったコストを明らかにするものです。行政活動のうち、資産形成に結びつかない福祉活動やごみの収集などサービスに係る費用(経常的な費用)と、その対価としてサービスの受益者から徴収した使用料・手数料などの財源(経常的な収益)を表しています。

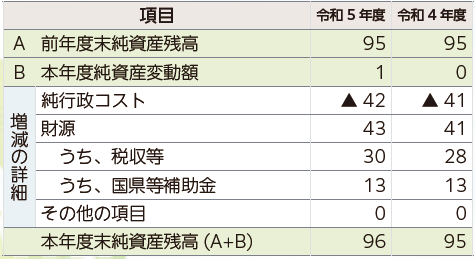

■純資産変動計算書(令和5年4月1日現在~令和6年3月31日)

純資産変動計算書は、貸借対照表の純資産(現在までの世代が負担したもので、将来支払いの必要がない資産)が、1年間でどのような財源や要因で変動したかを表しています。

(億円)

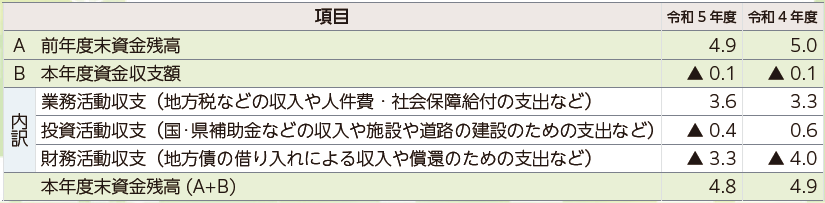

■資金収支計算書(令和5年4月1日現在~令和6年3月31日)

資金収支計算書は、行政活動に伴う現金収支を性質別に整理し、1年間にどのような活動に資金を必要としたか(キャッシュフロー)を表しています。

(億円)

■令和5年度決算について

資金収支計算書の業務活動収支では、約3.6億円の黒字が生じており、財務活動収支における地方債の償還などの支出に充てることができています。

問合せ:企画課企画係

【電話】0574-54-2111