- 発行日 :

- 自治体名 : 静岡県静岡市

- 広報紙名 : 広報しずおか『静岡気分』 令和7年8月号

物価上昇局面における税負担の調整および就業調整対策の観点から、次の改正が行われました。改正は、令和7年1月1日から12月31日までの収入を基礎とする令和8年度の市民税・県民税から適用されます。

(1)給与所得控除の見直し

給与所得者に適用される給与所得控除について、最低保障額が55万円から65万円に変更されます。これにより、給与収入額が190万円以下の人の控除額が最大10万円引き上げられます(190万円を超える場合、変更ありません)。

(2)各種控除の所得要件の見直し

扶養控除等の適用を受ける場合の所得要件が10万円引き上げられます。

※1 所得要件…合計所得金額の要件。ただし、ひとり親の生計を一にする子については総所得金額等の合計額。

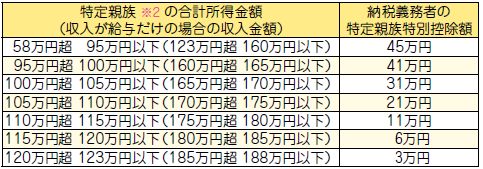

(3)特定親族特別控除(大学生年代の子等に関する特別控除)の創設

納税義務者が特定親族※2を有する場合には、その納税義務者の総所得金額等から、その特定親族の合計所得金額に応じて次の金額が控除されます。

※2 特定親族…納税義務者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払いを受ける人および白色事業専従者除く)で、合計所得金額が58万円超123万円以下の人。

なお、合計所得金額が58万円以下の場合は、特定扶養親族に対する扶養控除(控除額45万円)の対象となります。

問合せ:

市民税課…普通徴収第1係(葵区)【電話】221-1041、普通徴収第2係(駿河区)【電話】221-1542

清水市税事務所市民税係(清水区)【電話】354-2072