- 発行日 :

- 自治体名 : 兵庫県姫路市

- 広報紙名 : 広報ひめじ 2025年12月号

1年間にどのぐらいの収入があり、市民の皆さんが納めた税金はどのような目的で使われたのか、6年度決算を解説。詳しい内容はウェブサイトに掲載しています。

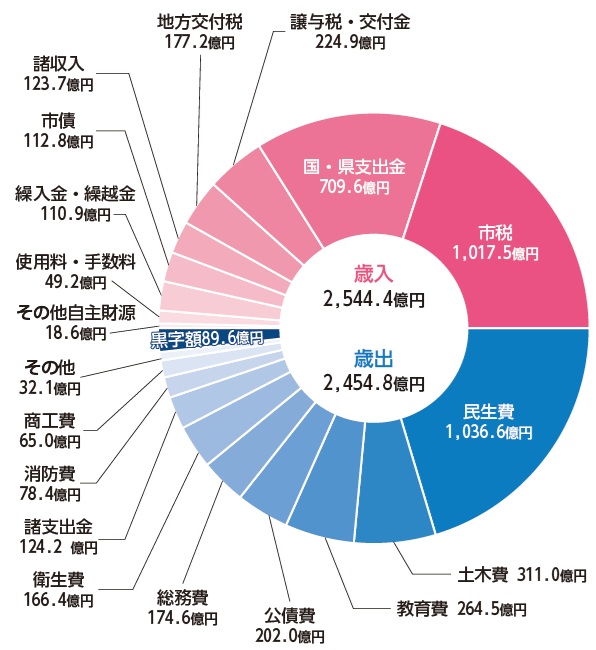

■Point1 一般会計の内訳

一般会計は、教育・福祉・衛生・消防などの基本的な行政運営を行うための会計です。公共施設の整備など、皆さんの暮らしを支える身近なものに使われています。

▼歳入

前年度比+166億8,433万円

・手柄山平和公園再整備に係る国庫補助金の増

・都市開発整備事業会計剰余金収入の増 など

○歳入の用語説明

・市税…市民税、固定資産税など

・国・県支出金…使い道が限定された国や県からの財源

・譲与税…客観的な基準によって譲与された国税

・交付金…消費税のうち地方分配金など

・地方交付税…地方財源を調整する国からの財源

・市債…市の借金

・その他…各種交付金、繰越金、使用料など

▼歳出

前年度比+173億4,999万円

・手柄山平和公園再整備費や学校校舎・体育館整備費の増

・児童手当、私立施設教育・保育給付費の増

・播磨臨海地域道路等整備基金積立金の増 など

○歳出の用語説明

・民生費…高齢者・障害者・子どもの福祉など

・土木費…道路、市営住宅の維持管理など

・教育費…学校教育・施設整備など

・公債費…借金の返済や利子の支払いなど

・総務費…戸籍や徴税、防犯対策など

・衛生費…健康の保持、ごみ・し尿処理など

・その他…消防・商工・労働・議会費など

5年度実質収支 53.5億円

↓

6年度実質収支 黒字58.0億円

※実質収支とは、歳入から歳出を差し引いた額(形式収支)から、翌年度へ繰り越すべき財源を差し引いた額をいいます。

歳入額(2,544.4億円)-歳出額(2,454.8億円)-繰越財源(31.6億円)=58.0億円

■Point2 特別会計

特別会計は、国民健康保険や介護保険のように保険料を徴収する事業など、一般会計とは区別し、収支を明確にする必要があるものです。

7つある特別会計は、全体の歳入が1,128.5億円、歳出が1,109.3億円で、実質収支19.2億円の黒字となりました。

■Point3 公営企業会計

公営企業会計は、水道事業のように、民間企業と同じ会計処理で事業ごとに収益を上げて運営する会計です。6年度の収益的収支では、水道事業会計が黒字、下水道事業会計が収支均衡となりました。

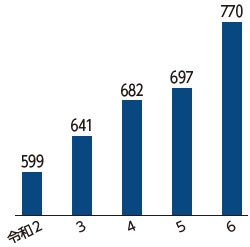

■Point4基金(貯金)と市債(借金)

▼基金残高の推移(億円)

基金は、主に特定の目的のために積み立て、必要な時に取り崩すお金です。市には現在23の基金があり、6年度末の基金の残高は、前年度末から73億円増加し、約770億円となりました。

・市民1人当たりの貯金…約14万8千円(前年度比+1万5千円)

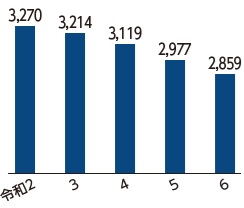

▼市債残高の推移(億円)

市債は、主に市の長期的な借金で、道路や公園、学校などの整備のために借り入れているものです。6年度末の市全体の市債残高は、前年度末から118億円減少し、約2,859億円となりました。

・市民1人当たりの借金…約54万9千円(前年度比△1万9千円)

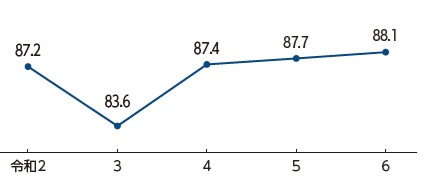

■Point5 経常収支比率

経常収支比率は、毎年常に支払わなくてはならないお金が、市税などの毎年常に入ってくるお金に占める割合です。この指標が100に近づくほど、自由に使えるお金に余裕がなくなります。6年度の経常収支比率は、物価高騰による公共施設運営費の増加などにより上昇し、88.1%となりました。

▼経常収支比率の推移(%)

■まとめ 姫路の財政状況は?

扶助費や物価上昇に伴う物件費の増はあるものの黒字決算を確保しており、持続可能な健全財政を維持できていると言えます。

・収入は一定程度増加しましたが、人口減少等により今後の増収は期待できません

・支出では、老朽化が進む公共施設等の長寿命化に加えて、人口減少対策やデジタル化、グリーン化への対応が必要となるなど、財政を巡る状況はより一層厳しいものとなることが見込まれます

・今後の財政運営は、行財政改革プランに基づき、収入率の向上や新たな自主財源の確保に努めるほか、徹底した経費削減や事業の見直しを行い、公共サービスの最適化を目指します

問合せ:財政課

【電話】221-2812

ID:31944