- 発行日 :

- 自治体名 : 和歌山県和歌山市

- 広報紙名 : 市報わかやま 令和7年11月号

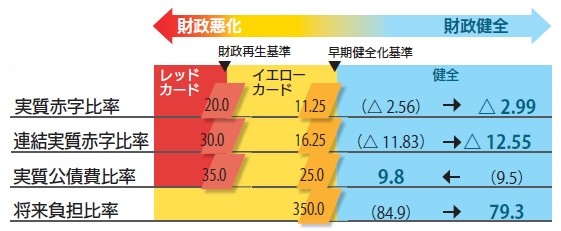

本市の健全化判断比率、および公営企業に係る資金不足比率は、いずれも早期健全化基準等をクリアしており、これらの指標は適正な水準にあります。

※下の図について

・( )内は、前年度の比率です。

・実質赤字比率と連結実質赤字比率の△は、黒字をマイナス表示した場合の数値です。

■用語説明

◇健全化判断比率

地方公共団体の財政の早期健全化や再生の必要性を判断するため、以下の財政指標が健全化判断比率として法律で定められています。

(1)実質赤字比率

一般会計等の赤字の程度を財政規模に対する比率として指標化したもの

(2)連結実質赤字比率

全ての会計の赤字や黒字を合算し、地方公共団体全体としての赤字の程度を財政規模に対する比率として指標化したもの

(3)実質公債費比率

一般会計等の市債の返済額及びこれに準じる額の大きさを財政規模に対する比率として指標化したもの

(4)将来負担比率

一般会計等の借入金など将来負担すべき実質的な負債を財政規模に対する比率として指標化し、将来における財政負担の度合いを示したもの

◇資金不足比率

公営企業の資金の不足額を事業規模に対する比較として指標化し、経営状態の悪化の度合いを示したもの

◇早期健全化基準(経営健全化基準)

自主的な改善努力により財政の健全化を図るべき基準(イエローカードに相当)

◇財政再生基準

国等の関与により確実な財政再生を図るべき基準(レッドカードに相当)

問合せ先:財政課

【電話】435-1031