- 発行日 :

- 自治体名 : 鳥取県智頭町

- 広報紙名 : 広報ちづ 2025年12月号

■償却資産とは

個人や会社で工場や商店、農林業等を営んでいる人が、その事業のために使用している土地・家屋以外の事業用資産(構築物、機械、備品等)を償却資産といい、固定資産税が課税されます。

町内で事業を行っている人は、資産の多少にかかわらず毎年償却資産の申告が必要です。申告された償却資産は、法人税・所得税の申告の際に減価償却費として計上できます。

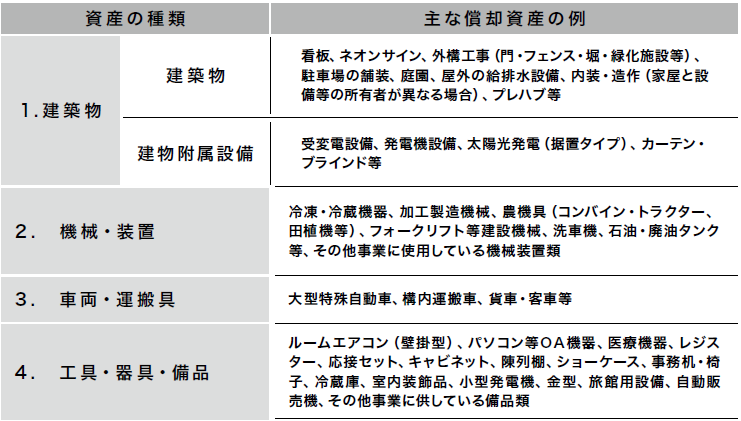

■償却資産の種類と具体例

償却資産の申告対象となる主な資産は下表のようなものです。家屋評価で課税された家屋や、自動車税・軽自動車税が課税されている事業資産は対象外です。

■申告の方法

令和8年1月1日現在所有している事業資産について、償却資産申告書を作成し、役場税務住民課に提出してください。

昨年まで申告されている人(又は社)は、12月中に送付する「償却資産申告書」及び「種類別明細書」に資産の増加、減少を追記していただき、提出してください。

償却資産を所有していても申告書が届かない人、また初めて申告される人(又は社)は下記まで連絡をお願いします。

提出期限:令和8年1月30日(金) 消印有効

※申告書は2部となっていますので、1部(提出用)を提出してください。なお(控用)に受付印が必要な人は2部とも提出してください。(郵送で提出する場合は、返信用切手を貼った封筒を同封してください。)

■調査協力のお願い

申告書の受理後、地方税法に基づいて調査を行なう場合がありますので協力をお願いいたします。調査に伴い資産の申告もれなどが判明した場合は、申告内容の修正が必要となります。申告もれや申告内容に修正があったときは、その年度だけでなく資産を取得された翌年度まで遡及し課税されます。また不申告については、過料が課せられます。

問合せ先:役場税務住民課

【電話】75-4117