- 発行日 :

- 自治体名 : 島根県松江市

- 広報紙名 : 市報松江 2025年11月号

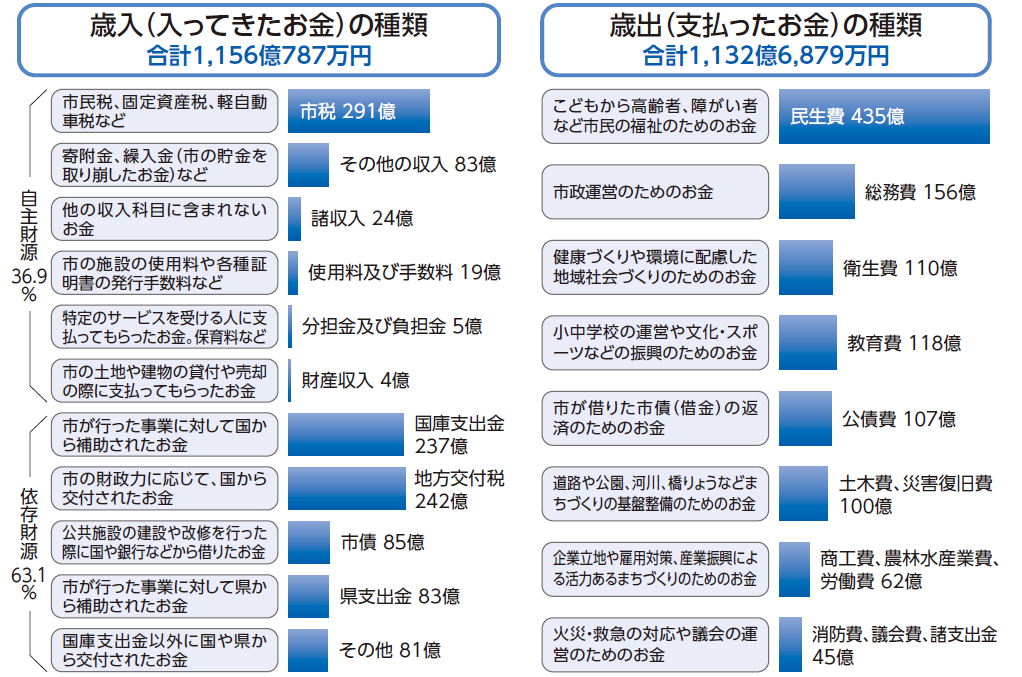

■決算の詳細

◆一般会計

自主財源…地方公共団体が自主的に収入できる財源

依存財源…国・県から交付される収入や借入金など自主的に収入を決めることができない財源

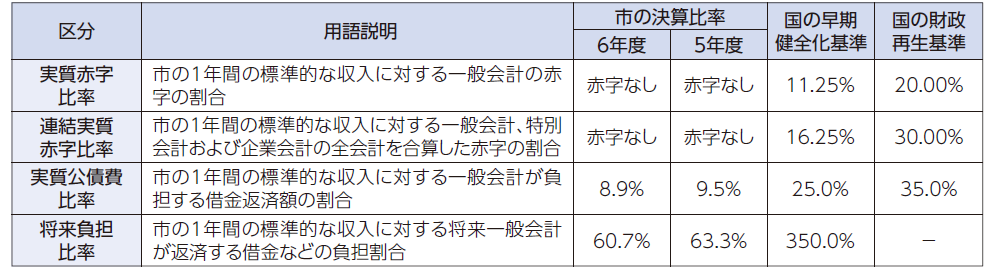

◆財政の健全化を判断する数値

※国の基準を下回っていればいるほど健全な財政

・本市は、4つの比率のすべてで国の基準を下回っています。

・実質公債費比率が高いほど、財政の柔軟な対応が難しくなります。本市は少しずつ改善に向かっています。

・将来負担比率が高いほど、将来見込まれる支払いが増加し、財政を圧迫することが予想されます。5年度決算での道府県庁所在地の市平均60.4%とほぼ同率となっています。

◆市の借金(市債残高)と貯金(基金)の状況

・市の借金である市債は、これまでの市債の発行抑制、繰り上げ償還により減少しています。

※市債は、現役世代と将来世代との費用負担を公平にする役割もあります。

・引き続き新庁舎整備など大型事業が進捗していくことから、今後も計画的な借入、償還に努めていきます。

・市の貯金である基金(財政調整基金と減債基金の合計)は、事業の実施状況により減少しています。

(億円)

◆会計別決算の一覧

◆資金不足比率

公営企業の経営状況の悪化の度合いを示す「資金不足比率」について、本市の公営企業会計ではいずれも資金不足は発生していません。

◆公営企業会計

公営企業とは、地方公共団体が経営する企業であり、本市にはガス局、交通局、市立病院、上下水道局があります。また、それぞれの企業局が独立採算制を原則とした企業会計をもっています。

6年度の松江市公営企業の決算をお知らせします。詳しくは、各企業局のホームページをご覧ください。

・収益的収支…1年間の通常業務にかかる事業の収入と支出。

・資本的収支…サービスの維持、拡大のための建設改良費や企業債収入など、収入支出の効果が将来にわたるもの。

・減価償却費…資産価値の減耗分を利用期間に配分して費用化したもの。

・内部留保資金…資本的収入が支出に対して不足する場合の補填財源や、将来の投資資金として用いるもの。(例…現金の支出を必要としない減価償却費など)