- 発行日 :

- 自治体名 : 高知県香美市

- 広報紙名 : 広報香美 2025年12月号

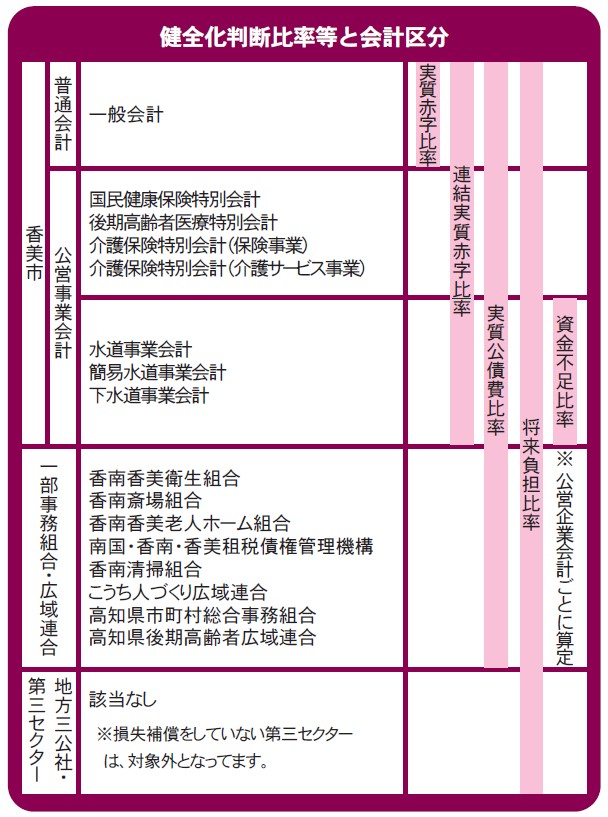

【4】健全化判断比率と資金不足比率

自治体全体の財政状況を判断するための4つの健全化判断比率のいずれかが、早期健全化基準以上である場合は、国から財政健全化計画の策定を、財政再生基準以上である場合は財政再生計画の策定を義務づけられ、健全化が求められます。

また、公営企業の資金不足比率が経営健全化基準以上である場合は、経営健全化計画の策定が義務づけられ、健全化が求められます。

香美市は、いずれの比率も、早期健全化基準および経営健全化基準を超えていません。

■令和6年度決算に基づく香美市の健全化判断比率(単位:%)

※1 実質赤字比率および連結実質赤字比率については赤字が生じていないため、比率を「ー」で表示しています。

※2 借金残高等の将来負担額より基金等の充当可能財源等が大きいため、比率を「ー」で表示しています。

※3 本指標には、財政再生基準が設けられていません。

■資金不足比率(単位:%)

※資金不足が生じていないため、比率を「ー」で表示しています。

[用語解説]

◇実質赤字比率

普通会計の赤字の深刻度を表す指標(小さいほどよい)。

◇連結実質赤字比率

市の持つすべての会計を対象にして、赤字の深刻度を表す指標。

◇実質公債費比率

一般財源(税収や地方交付税など)の収入に占める借金(公債費など)の返済の割合を表す指標。この比率が大きいと、他の支出にまわせるお金が少なくなっていることを意味します。

◇将来負担比率

市債(借金)残高など、普通会計が将来負担すべき負債の指標です。この比率が高いほど、将来負担する額が大きく、今後の財政運営が圧迫される恐れがあります。

◇資金不足比率

公営企業の資金不足を、料金収入の規模と比較して指標化したものです。この比率が高いほど、経営状態の悪化が深刻であることを表しています。