- 発行日 :

- 自治体名 : 福岡県芦屋町

- 広報紙名 : 広報あしや 令和7年11月号

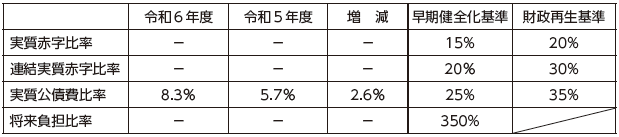

■健全化判断比率

・健全化判断比率

健全化判断比率のうち、1つでも早期健全化基準以上になった場合は「財政健全化計画」を定める必要がありますが、いずれの比率も基準を下回っており、町の財政は健全な状態にあると言えます(比率がマイナスの場合は「-」で表示)。

■基金(貯金)

・基金残高は約49億円

町の貯金である基金は、財源不足への対応や特定の事業を実施するために積み立てているものです。

令和6年度は、前年度に引き続いて物価高騰に対応するため町独自事業を実施し、多額の財政調整基金を取り崩しましたが、今後も不測の事態に対応できる体制を整えるため、モーターボート競走事業会計からの繰入金を増額したことから、全体としてほぼ横ばいになりました。

■町債(借金)

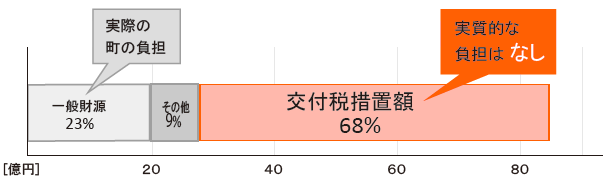

・町債残高は約85億円 実際の町の負担は約20億円

町債とは町の借金のことですが、一般的な借金とは違い「交付税措置(※1)」という助成ルールがあります。

令和6年度の町債残高を見ると、約68%は普通交付税で措置されており、一般財源(※2)で返済するのは約23%で、額にすると約20億円です。令和6年度は魚見公園整備事業や芦屋東小学校校舎大規模改修事業などのため町債を借り入れましたが、借入額以上に返済額が多かったため、残高が減少しました。

(※1)交付税措置とは、町債の返済額を国が普通交付税という形で助成するもので、措置される率は内容によっておおむね30~100%です。

(※2)一般財源とは、町税など町が自らの裁量で使用できる財源です。