- 発行日 :

- 自治体名 : 大分県由布市

- 広報紙名 : 市報ゆふ 2025年11月号 vol.242

■令和6年度 市の決算状況をお知らせします

一般会計歳入総額 247億3,097万円

※前年度歳入総額 230億4,250万円

一般会計歳出総額 236億9,348万円

前年度歳出総額 221億5,952万円

(差引額 10億3,749万円 うち翌年に繰越されるべき財源 3億7,880万円)

実質収支額 6億5,869万円

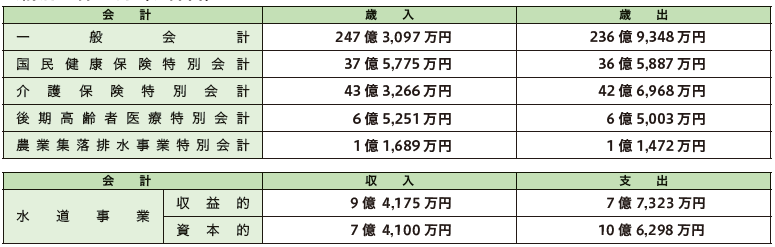

○会計別決算状況(決算書)

○一般会計の決算状況

9月の定例市議会において、由布市の令和6年度決算が認定されました。前年度に比べ、歳入、歳出ともに増加しており、実質収支は6億5,869万円となりました。

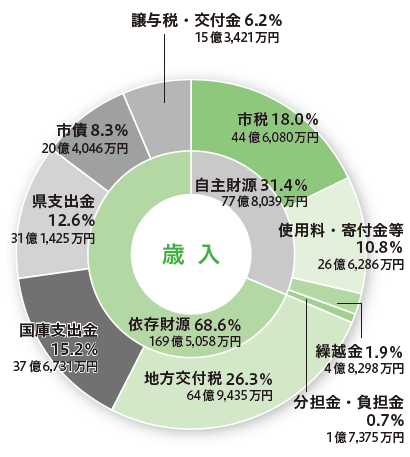

歳入の円グラフを見てみると、市の自主的な収入(税金や分担金など)より依存的な収入(国・県支出金や地方交付税など)の占める割合が大きいことがわかります。

特徴的な項目としては、固定資産税・入湯税・法人住民税等が増えたことよる市税の3.8%増、農地・農業用施設災害復旧事業に係る費用が増えたことによる県支出金の23.8%増、ふるさと納税寄付金が増えたことによる寄付金の19.5%増が挙げられます。

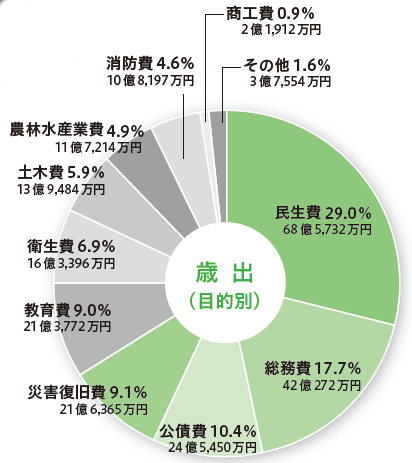

歳出の円グラフは、目的別に支出したお金をまとめており、民生費や総務費、災害復旧費の占める割合が大きいことがわかります。

民生費では、保育所の運営などに係る費用が増えた一方で、物価高騰対策に係る住民税非課税世帯等への給付金などに係る費用が減ったことで、前年度比2億219万円の減となっています。

総務費では、物価高騰対策に係る定額減税調整給付金や湯平温泉復興まちづくり推進事業、ふるさと納税の推進などに係る費用が増えたことで、前年度比7億5,953万円の増となっています。

災害復旧費では、令和6年台風10号災害復旧事業に係る費用が増えたことで、前年度比8億3,621万円の増となっています。

目的別の主な経費は次のページに掲載しています。

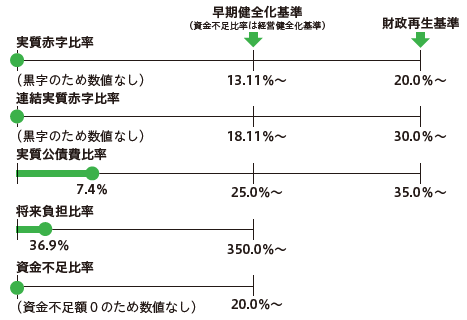

○ゆーふーMEMO 健全化判断比率とは

健全化判断比率は、自治体の財政破たんを未然に防ぐ目的で算定する財政指標だよ。指標のうち一つでも「早期健全化基準」以上になると自主的な財政健全に努めないといけないんだ。さらに、「財政再生基準」以上になると健全化に向け、国の管理下に置かれることになるんだよ。

ちなみに由布市の数値は、全ての指標で財政悪化の基準を下回っているんだ。

~用語解説~

・実質収支…歳入と歳出の差引額から翌年度へ繰越すべき財源を除いた額

・実質赤字比率…標準的な収入に対する一般会計の赤字額の比率

・連結実質赤字比率…標準的な収入に対する全会計の赤字額の比率

・実質公債費比率…標準的な収入に対する実質的な公債費の比率

・将来負担比率…標準的な収入に対する将来負担すべき負債等の比率

・資金不足比率…一般会計以外の会計で資金不足が生じた場合に表示される比率

★決算は、令和6年4月1日から令和7年3月31日までの間に、市に入ったお金と市が使ったお金をまとめたものなんだ。

○令和6年度の目的別の主な経費

■「決算審査を終えて」

由布市監査委員 大塚 裕生 平松惠美男

令和6年度の由布市一般会計、由布市国民健康保険特別会計、由布市介護保険特別会計、由布市農業集落排水事業特別会計、由布市後期高齢者医療特別会計、由布市水道事業会計の決算について、証拠書類の整備状況、計数の正確性、財産や基金の管理状況などについて審査を行いました。

審査の結果、決算書表示の計数は正確に処理され、基金についても適正に管理されていることを確認しました。

まず、一般会計についてですが、歳入、歳出ともに令和5年度に比べて増加となっています。また、4つの特別会計については、すべての特別会計において一般会計からの繰入が行われております。

令和6年度は、定額減税による個人住民税の減収に伴う補てんを含め国の各種交付金などにより、数値的な収支は安定していますが、新たな財源の確保など、歳入増に向けた効果的な対策が必要であると考えます。また、市税、各種料金などの債権担当課を中心とした未収金対策や、補助金等の適切な取り扱いや見直しなどの積極的な取り組みを求めております。さらには、利用者負担の原則に立った施設利用料金の改定や今後の方向性が示された施設については、本市全体の問題として早期に実行計画の策定が必要であると考えます。

次に、水道事業会計についてですが、令和6年1月から料金が大幅に変動する使用者への配慮として4年間の激変緩和措置を講じた上で、水道料金の改定を行いました。この改定により経営状況としては改善傾向ではありますが、依然として厳しく、水を供給すればするほど赤字が拡大する状態が続いており、一般会計からの繰入金によって経営を維持できている状況であります。

昨今の物価高騰などの影響により経費が増加傾向であり、老朽化した管路などの更新も今後見込まれます。地方公営企業は、経営に必要な費用を経営に伴う収益で賄う独立採算制が原則であることから、受益者負担の原則や財源確保の点から水道料金の更なる改定により、安定した企業経営を図られることを願います。

最後に、本市が合併して20周年を迎えましたが、新たな問題や課題が懸念されます。予算の執行に当たっては自主財源の確保や経費の節減を図り、最小の費用で最大の効果を挙げるように最善を尽くすとともに会計年度独立の原則を遵守し、年度内に執行、完結するよう適切かつ計画的な執行を図られたいと思います。また、10年後、20年後の未来を見据えた持続可能な行財政運営の構築に努められることを望みます。