- 発行日 :

- 自治体名 : 山梨県韮崎市

- 広報紙名 : 広報にらさき 2025年11月号

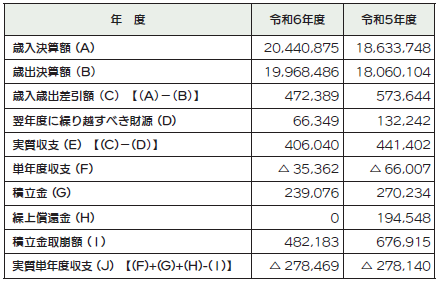

■実質単年度収支(単位:千円)

実質単年度収支は、単年度収支から実質的な黒字要素(財政調整基金積立金、地方債繰上償還額)や赤字要素(財政調整基金取崩額)を加減したもので、当該年度における実質的な収支を把握するための指標です。

令和6年度は、歳入が前年度に比べ9.7%の増、歳出では、前年度に比べ10.6%の増となりました。

実質単年度収支は、単年度収支が赤字となったことに加え、積立金取崩額が積立金を上回ったことで2億7,847万円の赤字となりました。

(参考)

実質収支=歳入歳出差引額-翌年度に繰り越すべき財源

単年度収支=当年度実質収支-前年度実質収支

実質単年度収支=単年度収支+積立金(財政調整基金)+繰上償還額-基金取崩額(財政調整基金)

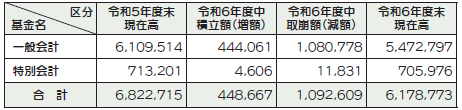

■基金の残高(単位:千円)

令和6年度末の残高は、前年度比で約6億4千万円(9.4%)の減となりました。

市民一人あたりの貯金額は、令和6年度末の残高を27,685人(4月1日現在の住民基本台帳人口)で割って算出し、約223千円となります。

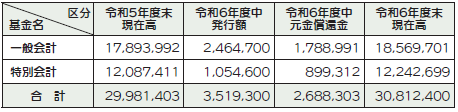

■市債の残高(単位:千円)

市債残高308億1千万円のうち、交付税等による補てんにより市の実質的負担は148億9千万円となり、市民一人当たりの負担額は約53万8千円となります。

※一人あたり負担額は、実質的負担額を27,685人(4月1日現在の住民基本台帳人口)で割って算出しました。

令和6年度末の市全体の市債現在高は、令和5年度末より8億3千万円増加し、308億1千万円となりました。内訳は事業債が201億1千万円(65.3%)、特例債(歳入不足を補うために地方交付税制度等で設けられている特例的な借入金)が107億円(34.7%)となっています。

今後も市では、交付税による補てん割合の大きい有利な地方債を選択して借入れをしていく方針です。ただし、市債は借金でありますので、発行についてはより一層の注意を払い健全な財政運営に努めてまいります。

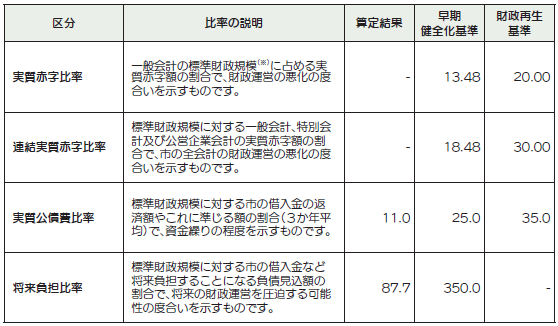

■市財政の健全化判断比率等の公表

地方公共団体の財政の健全化に関する法律に基づく本市財政の健全化判断比率および資金不足比率は、早期・経営健全化基準を大きく下回り、健全財政を堅持しています。

◇健全化判断比率(単位:%)

※標準財政規模とは、標準的な一般財源収入額をいい、市税、地方譲与税及び普通交付税が含まれています。

◇資金不足比率(単位:%)

市の各比率が上記の早期健全化基準等を超えた場合には、財政健全化計画等の策定をすることになります。

〇各指標の算定方法などは市ホームページに掲載しています。