- 発行日 :

- 自治体名 : 長野県原村

- 広報紙名 : 広報はら 2025年12月号

会社、工場、農業、商店、アパート貸し付けなど事業を行っている方が、その事業のために用いる機械、器具、備品等の事業用資産を償却資産といい、土地や家屋と同じように固定資産税が課税されます。法人税、所得税の申告において、減価償却額又は減価償却費が損金又は経費として算入されるものは、固定資産税の課税対象となります。

事業所得や農業所得などがあり、償却資産を所有されていると見込まれる方には、12月上旬に申告書をお送りしますので、所有されている償却資産の現況を必ず申告くださいますようお願いします。なお、申告は法人だけでなく、個人事業主の方も必要となります。

また、申告内容を確認するために実地調査をお願いすることがありますので、ご協力をお願いします。

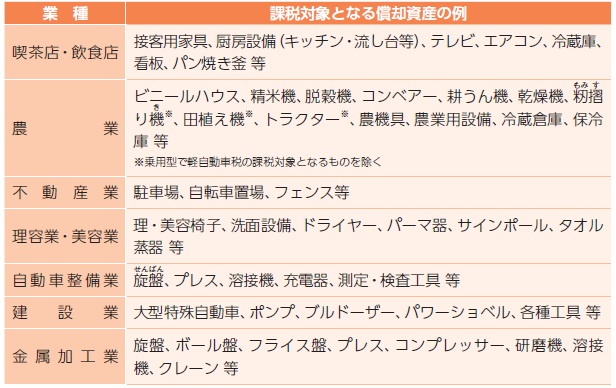

■業種別の主な償却資産

ただし、次のようなものは償却資産の課税対象から除かれます。

・耐用年数1年未満又は取得価格が10万円未満の減価償却資産で、法人税法等の規定により、一時に損金算入されたもの

・取得価格が20万円未満の減価償却資産で、法人税法等の規定により、一括して3年間で損金に算入する方法の対象とされるもの

・自動車税や軽自動車税が課税されているもの

■これらも償却資産の対象です

・ガラスハウス

・ビニールハウス

・草刈機

・耕うん機

■太陽光発電設備を設置された方へ

家屋の屋根や土地等に設置された太陽光発電設備は、固定資産税(償却資産)の申告が必要となります。

◯申告が必要な場合

《法人・個人(事業用)》

発電量が10kw以上の場合

《個人(住宅用)》

・発電量が10kw以上で余剰売電・全量売電の場合

・発電量が10kw未満で全量売電の場合

■償却資産の申告

償却資産は土地・家屋のように登記簿に相当するものがなく、所有者の確認が困難なため、毎年1月1日現在における村内の償却資産の所有状況について1月31日までに申告をする必要があります(地方税法第383条で定められています)。

正当な理由がなく申告がない場合や偽りの申告をした場合は、法律により罰則が適用されることがありますので、期限内に正しい償却資産の申告をお願いします。

◯申告方法

所定の様式を使用し、申告書と種類別明細書を作成の上、役場住民税務課税務係へ提出してください。事業所得や農業所得などがあり、償却資産を所有されていると見込まれる方には、12月上旬に申告書をお送りしますので、同封された申告の手引きを参考に申告をお願いします。新たに事業を始めた方、お手元に申告書がない方は税務係へご連絡ください。なお、様式は村ホームページからダウンロードすることができます。

また、前年度に申告があり、償却資産課税台帳に登録されている方は、前年中に取得した資産及び減少した資産について申告をお願いします。(資産の増減がなかった場合でも増減なしとして申告が必要です。)

▽税務係からのお願い

税務係では村内を巡回し、償却資産の課税漏れや申告内容に誤りがないか現地調査を行っております。係員が調査にお伺いした際はご協力をお願いします。

■地方税法第383条

固定資産税の納税義務がある償却資産の所有者は、総務省令の定めるところによって、毎年1月1日現在における当該償却資産について、その所在、種類、数量、取得時期、取得価額、耐用年数、見積価額その他償却資産課税台帳の登録及び当該償却資産の価格の決定に必要な事項を1月31日までに当該償却資産の所在地の市町村長に申告しなければならない。

■未登記家屋所有権移転・家屋滅失届

未登記家屋(法務局に表示登記、保存登記をしていない建物)の所有権移転や滅失をしたときは、税務係にご連絡ください。未登記家屋の所有者変更や家屋の滅失などの異動があった場合、村では把握ができず固定資産税が誤って課税されることになりかねません。

未登記家屋の所有者変更や家屋の取り壊しをされた場合は、「未登記家屋所有者変更届」、「全部・一部滅失家屋届出書」の提出をお願いします。届出書は村のホームページからもダウンロードできます。

■令和6年4月1日から相続登記が義務化されました

民法および不動産登記法の一部が改正され、令和6年4月1日から、相続により不動産を取得したことを知った日から3年以内の所有権移転登記が義務付けられました(令和6年4月1日より以前に相続が発生している場合も対象となります)。

詳しくは、お近くの法務局にお問い合わせください。また、登記の専門家である司法書士への相談もご検討ください。

問合せ:

・長野地方法務局 諏訪支局

【電話】0266-52-1043

・長野県司法書士会

【電話】026-232-7492

問合せ:住民税務課 税務係

【電話(直通)】79-7923