- 発行日 :

- 自治体名 : 愛知県弥富市

- 広報紙名 : 広報やとみ 令和8年1月号

■提出書類の事前作成の注意

「医療費控除の明細書」、「青色申告決算書」および「収支内訳書」は、必ず作成してからご来場ください。作成していない場合、申告相談はできませんので、あらかじめご了承ください。

■医療費控除の明細書[医療費控除を受けられる方]

医療費控除の適用には「医療費控除の明細書」の添付が必要です。

◆記入方法

(1)明細書は、国税庁のホームページからまたは税務署や市役所で配布しています。

(2)「医療費控除の明細書」は「医療を受けた方」「病院等」ごとにまとめて記入し、生命保険や社会保険などで補てんされる金額も記入します。また、医療保険者からの医療費通知を添付する場合は、医療費通知に記載されている分について明細の作成を省略できます。

◆領収書について

・申告書に医療費の領収書の添付は不要です。

・領収書は自宅で5年間保存する必要があります。

◆控除額について

医療費控除は、その年中に支払った医療費から保険金などで補てんされる金額を差し引き、残った額から10万円または所得金額の5%のどちらか少ない額を差し引いた額が控除額になります。支払った医療費の全額が控除額にはなりません。

■青色申告決算書・収支内訳書[事業所得など(農業・小売・不動産・その他個人事業所得)がある方]

ご自身で作成が難しい場合には、税理士への委託などもご検討ください。

問合せ:市役所税務課

【電話】内線215~217

■社会保険料控除について

令和7年に納付した国民健康保険税(国保税)、後期高齢者医療保険料および介護保険料は、確定申告のときに、社会保険料控除として、全額を所得税や市・県民税の課税対象の所得から差し引くことができます。

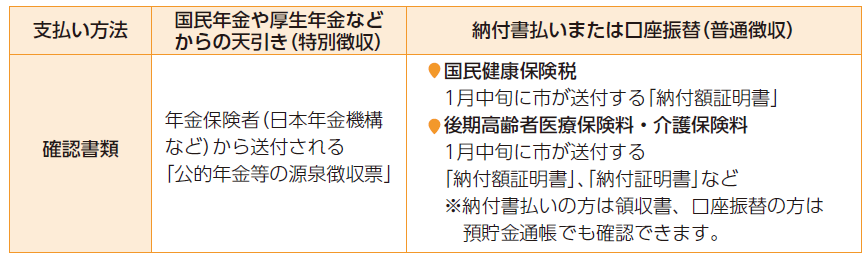

◆納付済み額の確認方法

◆ご注意ください!

●年金天引き(特別徴収)された国保税、後期高齢者医療保険料および介護保険料は、年金受給者本人が納付したことになるため、配偶者やその他の親族の申告で控除の対象とすることはできません。

●国保税、後期高齢者医療保険料、介護保険料の納税通知書に記載された金額は、年度単位で算定されているため、控除対象の金額とは異なります。

問合せ:

・市役所保険年金課

【電話】内線122・123・126・127

・市役所介護高齢課

【電話】内線172・173