- 発行日 :

- 自治体名 : 三重県松阪市

- 広報紙名 : 広報まつさか 令和7年10月号

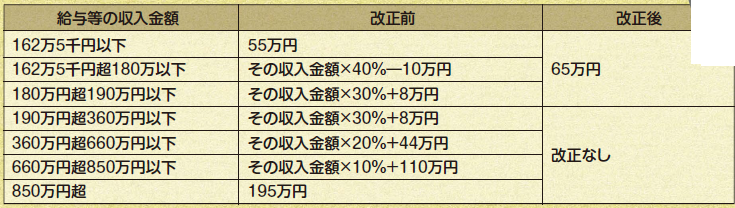

■給与所得控除の見直し

給与等の収入金額から差し引かれる給与所得控除の最低保障額が10万円引き上げられます。

◆改正前後の給与所得控除額比較表

※収入金額が660万円未満の場合の控除額については、所得税法別表第五によります。

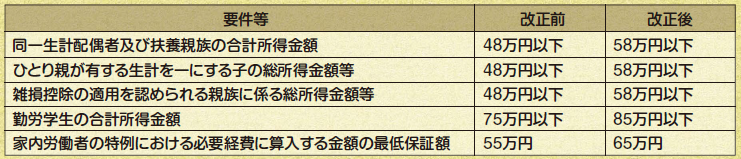

■扶養親族等の所得要件の引き上げ

各種扶養控除等に係る所得金額の要件が以下のとおり10万円引き上げられます。

◆改正前後の所得要件比較表

■特定親族特別控除の創設

19歳以上23歳未満の親族(配偶者や青色事業専従者等を除く)のうち、合計所得金額が58万円を超え、扶養控除を適用できない者についても、以下のとおり段階的に所得控除を受けられるようになります。

※あくまで一部控除を認めるものであり、扶養人数には含まれません。

◆合計所得金額に応じた控除額一覧

詳細は、市ホームページをご確認ください。

問合せ:市民税課

【電話】53-4027

【FAX】26-9114