- 発行日 :

- 自治体名 : 兵庫県養父市

- 広報紙名 : 市広報やぶ 2025年10月号(第259号)

市民のみなさまが納める税金や、国・県からの補助金がどのくらいあるのか、どのような用途で使用されているのかをお知らせします。

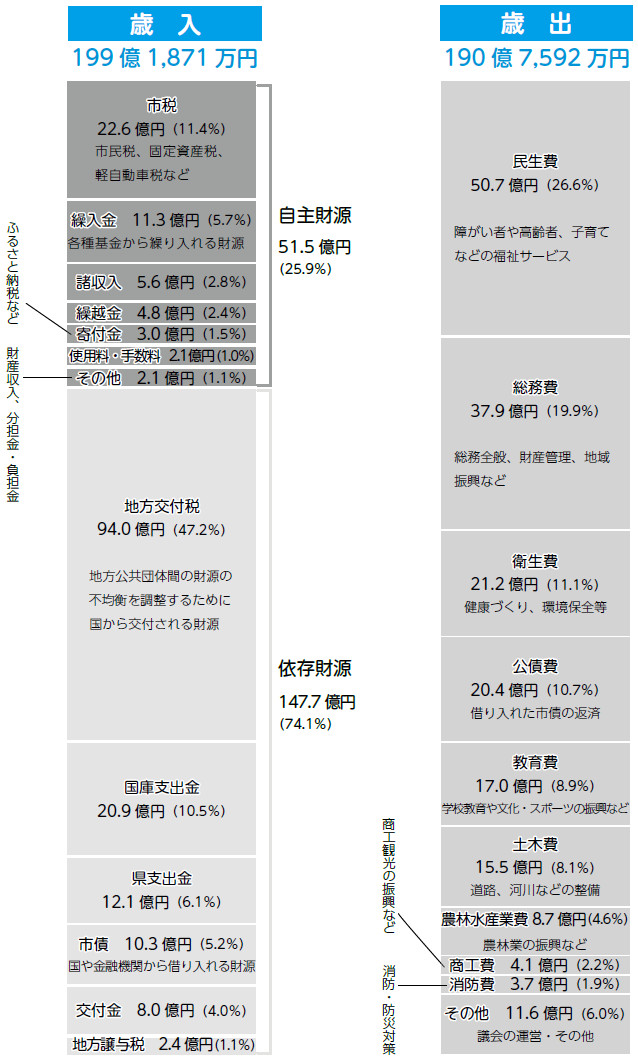

■行政運営の基本的な経費である「一般会計」の歳入・歳出です

歳入・歳出の差し引き 8億4,279万円の黒字

■一般会計決算の詳細

▽歳入

歳入合計は、令和5年度と比べ11億円(5.1%)の減額となりました。地方債(借金)の繰り上げ返済額が減少したことに伴い財源となる基金の取り崩し額が減少し「繰入金」が13億円(53.6%)減額したことが主な要因です。

国や県の基準により市へ交付される依存財源が74.1%と大部分を占め、依然として足腰の弱い財政構造となっています。このうち「地方交付税」は令和5年度と比べ1.2%増額、「国庫支出金」はデジタル田園都市国家構想交付金の減などに伴い6.6%減額しました。

自主財源は市の基準による独自の収入です。「市税」は、定額減税の実施による個人市民税の減収や固定資産税が減収したため市税全体で4.6%減額、元気な養父づくり応援寄付金(ふるさと納税)など「寄付金」は10.2%増額しました。

▽歳出

歳出合計は、令和5年度と比べ11億円(5.2%)の減額となりました。水道事業会計における地方債の繰り上げ返済に対する繰出金の皆減などにより「衛生費」が11億円(34.4%)減額したことが主な要因です。

この他、「総務費」は自動運転バス実証事業の実施や市長・市議選挙の実施などにより4.2%増額、「商工費」はデジタルクーポン事業の終了などにより37.0%減額、「教育費」は八鹿総合体育館や全天候運動場の改修事業の完了などにより12.3%減額しました。

▽市民1人当たりの歳出決算額

908,161円

※令和7年1月1日現在人口(21,005人)で計算

福祉の充実:241,483円

行政の運営:180,343円

保健・環境など:100,793円

借入金の返済:97,047円

教育文化など:81,139円

道路・都市計画:73,618円

農林業の振興:41,655円

商工観光の振興:19,680円

消防・防災:17,606円

議会・その他:54,797円

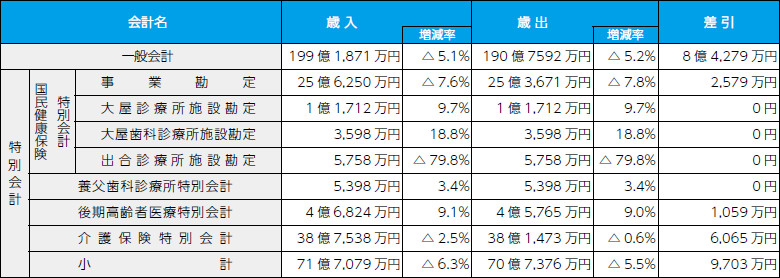

■特別会計決算

特別会計とは、一般会計とは別に経理を行う会計のことで、国民健康保険特別会計など4会計を設置しています。令和6年度は全ての会計で黒字決算となりました。

■公営企業会計決算

公営企業会計とは、独立採算制を原則とし、企業的特徴の強い事業を行う場合に設置する特別会計のことです。水道事業会計、下水道事業会計ともに赤字決算となりました。

※各項目で端数処理をしているため、差引が合わないことがあります。

※収益的収支は税抜き、資本的収支は税込みで表記しています。

■お金の使い道

▽総務費

・南但広域行政事務組合負担金 11億1,635万円

・交通政策事業費 2億9,378万円

うち自動運転バス実証事業 8,000万円

国庫補助金を活用し、八鹿駅から八鹿町朝倉まで試験的に運行

・関宮地域局周辺整備事業 8,987万円

▽民生費

・障害者総合支援給付費 7億7,301万円

・公、私立認定こども園等運営事業 8億7,014万円

▽衛生費

・公立八鹿病院組合負担金 11億8,987万円

うちPET-CT整備事業負担金 1億3,516万円

・やぶ医者プロジェクト事業 7,533万円

・診療所会計繰出金 8,093万円

▽農林水産業費

・有害鳥獣防護対策事業 4,828万円

・堆肥センター管理運営事業 5,024万円

・地籍調査事業 1億3,676万円

・森林環境譲与税関連事業 1億3,329万円

▽商工費

・企業等振興奨励事業 4,838万円

・観光施設管理費 1億6,790万円

▽土木費

・道路橋りょう維持補修事業 3億596万円

・除雪対策事業 2億2,981万円

・道路橋りょう新設改良事業 1億9,264万円

市道朝倉高柳線改良、小山朝倉新道線の測量・設計

杉の界橋測量・設計など

▽消防費

・消防団関係事業 1億4,990万円

・消防施設整備事業 1億1,531万円

▽教育費

・学校施設改修事業 1億189万円

・文化会館・ホール運営事業 3,720万円

▽災害復旧費

・令和5年8月の台風7号による被災箇所の復旧など 2億8,945万円

▽物価高騰等対策関連事業 総額3億1千万円

・住民税非課税世帯等に対する臨時給付金 1億1,268万円

・定額減税に伴う調整給付金 1億7,425万円

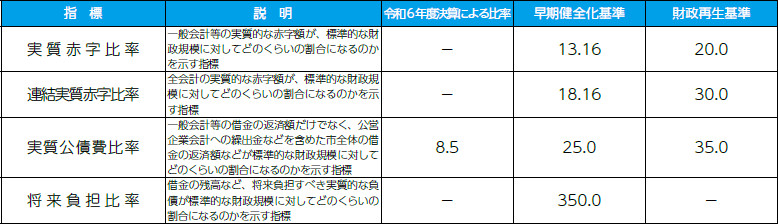

■指標から見る財政状況

「地方公共団体の財政の健全化に関する法律」に基づき、市の財政状況を判断するために設けられた、「健全化判断比率」と「資金不足比率」の状況を公表します。

▽健全化判断比率の状況

※実質赤字額、連結実質赤字額がない場合および将来負担比率が算定されない場合は、「-」としています。

(単位:%)

4つの指標があり、「早期健全化基準」(黄信号)、「財政再生基準」(赤信号)の基準を1つでも上回った場合には、国や県の関与のもと財政健全化に取り組むことになります。令和6年度決算では、いずれの指標も早期健全化基準、財政再生基準を下回っています。

▽資金不足比率の状況

※資金不足額がない場合は、「-」としています。

(単位:%)

公営企業の経営健全化を判断する指標で、資金不足額(一般会計等の実質赤字額に相当する額)が営業収益などに占める割合をいいます。経営健全化基準以上となった場合には、経営健全化計画を策定し、経営の健全化に取り組まなければなりません。令和6年度決算では、資金不足が生じた会計がなかったため、該当はありません。

お問い合わせ:経営総務課

【電話】079-662-3161