- 発行日 :

- 自治体名 : 広島県安芸高田市

- 広報紙名 : 広報あきたかた 令和7年11月号

2024年度は、歳入・歳出ともに縮減しました。歳出総額が200億円を下回ったのは2016年度以来です。今後も人口が減少し、普通交付税などの歳入の減少が見込まれます。

将来の健全な行財政運営のため、各事業においては前例踏襲ではなく「何が最適か」という視点を重視し、より高い成果を生み出さなければなりません。今後も事務事業の更なる見直し、公共施設やインフラの削減など、人口減少に応じた行財政改革を進めます。

■普通会計

総務省の定める基準で各地方公共団体の会計を統一的に再構成し、地方公共団体間の比較などをするための会計区分です。本市では、一般会計とコミュニティ・プラント整備事業特別会計が該当します。

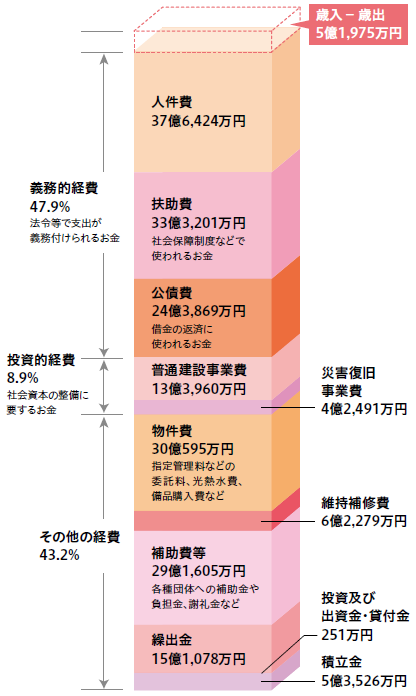

◇歳入

総額:204億1,253万円

前年度比:△10億1,994万円

◇歳出

総額:198億9,278万円

前年度比:△9億1,038万円

◇実質収支

4億5,822万円

実質収支=(歳入-歳出)-(翌年度に繰り越すべき財源〈6,153万円〉)

■普通会計ピックアップ解説

◇経常収支比率

地方税、地方交付税などの経常的な財源が、どの程度経常的な経費に充てられているかを示す指標です。数値が低いほど、政策的(自由)に使えるお金が多くなることを示します。

[Point]

対前年度比0.8ポイント上昇

主な要因:

・地方税や地方交付金などの経常的な収入はほぼ横ばい

・「人事院勧告に準じた人件費の増加」や「小中学校の給食費無償化による扶助費の増加」などで経常的な支出が約9千万円増加

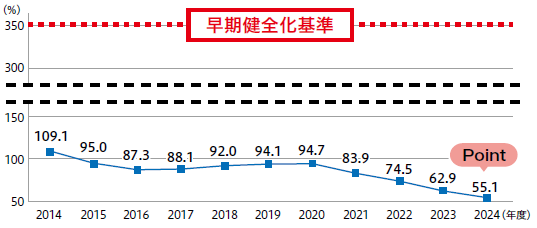

◇将来負担比率

財政規模に対して将来負担しなければならない費用がどの程度か、将来財政を圧迫する危険度を示す指標です。比率が高いと将来の財政負担要因が大きいことを示します。

・早期健全化基準…地方公共団体の財政の健全化に関する法律で定められた財政上問題がある基準

[Point]

対前年度比7.8ポイント改善

主な要因:

・合併後の大型建設事業に係る地方債の償還が完了

・近年の新たな地方債の発行抑制により地方債残高が減少

■特別会計

保険料など特定の収入があり、一般会計とは切り離して収入・支出を経理する特定の目的のための会計

※2024年4月1日から農業集落排水事業特別会計および浄化槽整備事業特別会計は、下水道事業会計に統合しました。

■公営企業会計

主に利用者の料金収入で事業を行う、地方公営企業法の全部、または一部の適用を受ける公営企業の会計

※消費税および地方消費税を含みます。

※資本的収入額が資本的支出額に対して不足する額は留保資金などで補てんしました。

・収益的収入・支出…一事業年度の企業の経営に伴い発生する収益(料金など)や、費用(人件費や物件費など)

・資本的収入・支出…企業の将来の経営に備えて行う施設の建設などの費用(工事請負費など)や、その財産となる収入(企業債など)

問合せ:財政課 財政係

【電話・お太助フォン】42-5623