- 発行日 :

- 自治体名 : 愛媛県松野町

- 広報紙名 : 広報まつの 令和7年11月号

■概要

この公表は、「地方公共団体の財政の健全化に関する法律」の規定に基づいて行います。

この法律は、地方公共団体の財政の健全性に関する指標の公表制度を設け、その比率に応じて財政の早期健全化や財政の再生など必要な措置を講じることにより、財政の早期健全化に役立てることを目的としています。

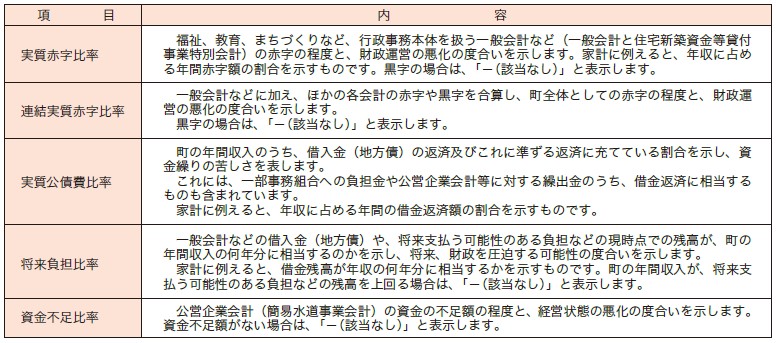

公表するのは、(1)実質赤字比率、(2)連結実質赤字比率、(3)実質公債費比率、(4)将来負担比率(以下「健全化判断比率」といいます。)と(5)資金不足比率の5指標です。健全化判断比率のうち1つでも早期健全化基準(イエローカード)以上の場合は財政健全化計画を、財政再生基準(レッドカード)以上の場合は財政再生計画を定める必要があります。また、資金不足比率が経営健全化基準以上となった場合は、経営健全化計画を定める必要があります。

■健全化判断比率及び資金不足比率

町の令和6年度決算に基づいて算定し、監査委員の審査を経て、議会に報告された健全化判断比率と資金不足比率は、下記のとおりいずれの比率も国の基準を下回っています。実質公債費比率は7.5%で、対前年度比で0.6%増加しています。主な要因は、近年、中学校建設事業をはじめ、宇和島地区広域事務組合での熱回収施設建設事業などの大型事業のほか、「まち・ひと・しごと創生総合戦略」など、地方創生に対応した各種事業の財源として、多額の地方債を発行しており、令和6年度の単年度実質公債費比率が前年度並みであったことが影響しています。将来負担比率は26.9%となっており、対前年度比で3.2%改善しています。これは、市町村共済組合への退職手当に関する積立不足額が約4千45万円改善したことなどによるものです。いずれの指標も早期健全化基準内ではありますが、今後は、これまで以上に事業の緊急性などを考慮し、普通建設事業を厳選するなど、引き続き行財政改革を徹底し、財政の健全化に取り組みます。

◇健全化判断比率

※令和6年度決算は黒字のため、実質赤字額と連結実質赤字額はありません。「-(該当なし)」と表示しています。

◇資金不足比率

![]()

※令和6年度決算は黒字のため、資金不足額はありません。「-(該当なし)」と表示しています。

◆用語解説