- 発行日 :

- 自治体名 : 福岡県添田町

- 広報紙名 : 広報そえだ 令和7年5月号

国民健康保険は、病気やけがをしたとき安心して医療を受けられるよう加入者の皆さんが国民健康保険税を納付し、支え合う制度です。今回、令和7年度の添田町国民健康保険税が決定しましたのでお知らせします。

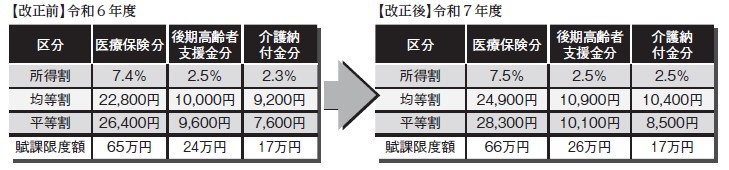

■令和7年度の保険税

■保険税率上昇の背景

国民健康保険は平成30年度から県が財政運営の責任主体となり市町村と一緒に運営を行っています。運営主体は県となりましたが、国民健康保険税率は市町村ごとにかかった医療費や財政状況などを参考に決定しています。今後、少子高齢化などの影響で加入者数の減少が見込まれることや、医療の高度化によって一人当たり医療費がさらに増加することが予想されます。添田町など特に加入者数の少ない小規模な自治体では財政運営が不安定になり、ひとたび高額な医療費が発生した場合、加入者の保険税を引き上げざるを得なくなるリスクが高まります。

国保を安定的で持続可能な制度に変えていくため、国や県では市町村ごとで保険税を負担し支え合っている仕組みを、保険税の増加リスクを県全体で分かち合い支え合う仕組みに変え、「保険税水準の統一」を進めています。現在、加入者数の減少に伴い税収も減収する一方で、一人当たりの医療費が年々増加している添田町の国民健康保険税は県内標準よりも低く抑えられていたため、増額が避けられません。県が示す水準に保険税を設定すると急激に税額が増える世帯が多数を占めます。このことから保険税を段階的に県が示す水準に近づけているための見直しを毎年行っており、昨年度に続き令和7年度も増額改正を行いました。

■保険税の算定方法

国民健康保険税は、4月から翌年3月までの1年度分を国保加入者の前年の所得などをもとに計算します。国保税は医療保険分・後期高齢者支援金分・介護納付金分からなり、それぞれ所得割額・均等割額・平等割額の合計となります。

・※1所得割…(加入者の前年総所得額-〔※2基礎控除43万円〕)×税率

・均等割…加入者の人数×税額

・平等割…1世帯あたりの税額

・賦課限度額…区分ごとに課税される税額の上限額

※1 加入者ごとに計算します。

※2 合計所得金額が2,400万円を超えると異なります。

※3 年度途中での加入、脱退は月割りで計算します。

※4 40歳から64歳までの加入者に課税されます。

○国民健康保険税の計算例

3人家族〔夫40歳(営業所得450万円)・妻40歳(所得なし)・子7歳〕の場合

■非自発的失業者に対する軽減措置

解雇や倒産などの非自発的な理由により離職を余儀なくされた人が、国民健康保険に加入した場合、国保税が軽減されます。

対象者:離職日に65歳未満で雇用保険の特定受給資格者および特定理由離職者で雇用保険受給資格者証に記載されている離職理由コードが「11」「12」「21」「22」「23」「31」「32」「33」「34」の人

軽減額:非自発的失業者の前年の所得のうち、給与所得を100分の30として算定

軽減期間:離職日の翌日の属する月からその月の属する年度の翌年度末まで

申請方法:軽減対象者の雇用保険受給資格証と世帯主の認印を持参し、住民課保険年金係((4)番窓口)で申請してください

■世帯所得に応じた軽減措置

世帯の所得額に応じて「均等割」と「平等割」が7割・5割・2割軽減されます。税の申告をしていない(未申告)場合、軽減は受けられません。国民健康保険に加入している人は、収入がない場合も申告が必要です。申告をしていない人は役場住民課税務・滞納対策係で申告をお願いします。

軽減割合…軽減対象者の要件(世帯の総所得額)

7割軽減…43万円+10万円×(給与所得者の数ー1)

5割軽減…43万円+(30万5千円×加入者数)+10万円×(給与所得者の数ー1)

2割軽減…43万円+(56万円×加入者数)+10万円×(給与所得者の数ー1)

問合せ:役場住民課保険年金係

【電話】82-5966