- 発行日 :

- 自治体名 : 熊本県南阿蘇村

- 広報紙名 : 広報みなみあそ 令和7年12月号

■固定資産税について

◇固定資産税とは

固定資産税は、毎年「賦課期日」である1月1日に、土地、家屋、償却資産(これらを総称して以下「固定資産」という)を所有している人が、その固定資産の価格を基に算定された税額を、その固定資産の所在する市町村に納める税金です。

◇納税義務者とは

固定資産税を納める人は、原則として毎年1月1日時点の固定資産の所有者です。

※未登記の土地・家屋は、土地・家屋課税台帳に所有者として登録されている人または法人

◇固定資産の所有者が死亡している場合

固定資産の登記名義人などが賦課期日(1月1日)前に死亡または消滅(法人)している場合、賦課期日において現に所有している人が納税義務者になります。

現に所有している人とは、一般的に死亡した人の相続人となります。しかし、死亡した人(消滅した法人)が生前に売買・贈与などで所有権を譲り渡している場合は、生前に所有権を取得した人となります。

◇相続人代表者指定(変更)届出書

相続人などであることを知った時点で、「相続人代表者指定(変更)届出書」を提出する必要があります。相続人が2人以上いる場合は、代表者を決めたうえで同届出書を提出してください。翌年度以降は代表者へ納税通知書を送付します。

なお、同届出書は所有権を確定するものではありません。所有権を主張するには法務局において所有権移転の手続きが必要です。

◇次のような場合は税務課へ届け出が必要です

家屋の新増築や取り壊しをしたとき

・家屋の使用について、住宅を店舗に、事務所を住宅にするなど用途を変更したとき

・未登記家屋の所有者を変更(売買・相続など)したとき

・償却資産を所有または抹消したとき

・固定資産税(土地・家屋)納税義務者で、村外に住んでいる人が住所変更したとき

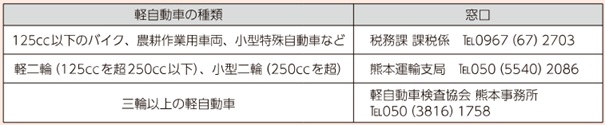

■軽自動車やバイクなどの登録・廃車の手続きはお済みですか?

軽自動車税は、毎年4月1日現在の所有者または使用者に課税されます。以下に該当する場合は必ず手続きを行ってください。

◇車両を取得した場合または未登録のまま所有している未使用車両がある場合

登録手続きを行い、標識(ナンバープレート)の交付を受けてください。

◇廃車・譲渡を行った場合または村外へ転出して定置場が変更になった場合

廃車手続き、もしくは所有者(使用者)変更の手続きをしてください。

・農耕作業用車両(トラクターなど)や小型特殊自動車(フォークリフトなど)も課税対象です。

・現在使用していない車両でも所有していれば課税されます。

・公道を走行しない(敷地内や田畑でのみ使用する)車両も課税されます。

◇手続きの窓口

問い合わせ:税務課 課税係

【電話】0967-67-2703