- 発行日 :

- 自治体名 : 北海道富良野市

- 広報紙名 : 広報ふらの 2025年12月号 No.771

水道事業会計・下水道事業会計・ワイン事業会計は、地方公営企業法に基づき企業会計方式(複式簿記)で財務管理されています。民間企業と類似した形で決算処理され、損益計算書、貸借対照表やキャッシュフロー計算書を作成し、単年度の損益、保有する資産状況や1年間の現金の動きなどを示すことができます。

■水道事業会計

簡易水道事業は、令和6年4月1日に地方公営企業法の全部を適用し、富良野市水道事業会計へ移行しました。

◆水道事業

・経常収支比率 112.5%

経常収支比率は、112.5%となり、経常収益で経常費用を賄えたことがわかります。給水収益の増加と維持管理費や支払利息等の減少により前年度より3.3ポイント増加しています。

・給水原価 209.2円

・供給単価 211.2円

給水原価は1立方メートルの水を提供するための費用で、供給単価は1立方メートルの水を使用するために使用者が負担している単価です。

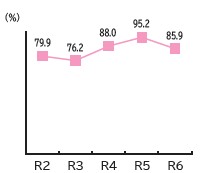

・有収率 78.0%

年間総配水量と料金化された水量の比率です。近年は漏水調査を実施していないため、前年度より2.5ポイント減少しました。今後は漏水調査等を行い有収率向上に努めます。

・料金回収率 100.9%

給水に必要な費用をどれだけ水道料金で賄えているかを表したものです。前年度より4.6ポイント増加しています。

◆簡易水道事業

・経常収支比率 113.4%

経常収支比率は、113.4%となり、100%を超えていますが、料金収入は人口減少に伴い減少しています。また、地域間格差是正の政策的事業のため、一般会計からの繰入金に依存している状況です。

・給水原価 777.0円

・供給単価 215.9円

給水原価は1立方メートルの水を提供するための費用で、供給単価は1立方メートルの水を使用するために使用者が負担している単価です。給水原価が供給単価より高い状態を改善することが重要です。

・有収率 83.5%

年間総配水量と料金化された水量の比率です。引き続き有収率向上に努めます。

・料金回収率 27.8%

給水に必要な費用をどれだけ水道料金で賄えているかを表したものです。100%を大きく下回っているため、水道料金以外の一般会計からの繰入金に依存している状況です。

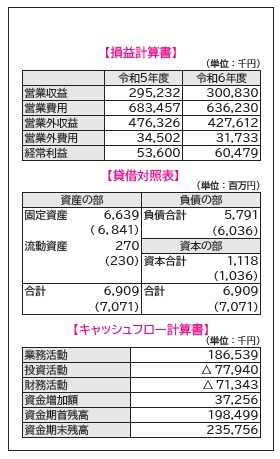

◇令和6年度 決算財務諸表

水道事業・簡易水道事業は使用者の料金収入で経営しています。安全・安心な水道水を、将来にわたり安定して供給するためにも料金の納期内納入をお願いします。

■下水道事業会計

・経常収支比率 109.1%

経常収支比率は、109.1%となり健全経営の水準とされる100%を上回っています。この比率は、使用料収入や一般会計からの繰入金等の収益で維持管理費や支払利息等の費用をどの程度賄えているか示しています。

・経費回収率 101.2%

経費回収率は、101.2%となり汚水処理に係る費用を使用料で全て賄えている状況となっています。下水道事業の経営は、経費の負担区分を踏まえて汚水処理費全てを使用料によって賄うことが原則です。

・汚水処理原価 166.1円

有収水量1立方メートルあたりの汚水処理に要した費用です。必要に応じて、維持管理費の削減や接続率の向上による有収水量を増加させる取り組みが必要です。

・水洗化率 97.3%

処理区域内人口のうち、汚水処理している人口の割合を示す指標です。100%となっていることが望ましいとされていますが、97.3%は比較的高い水準と言えます。

◇令和6年度 決算財務諸表

下水道事業は使用者の使用料収入で経営しています。快適で衛生的な生活環境の形成と公共水域の水質保全のためにも使用料の納期内納入をお願いします。

■ワイン事業会計

◆経営の健全性について

・経常収支比率88.3%

・営業収支比率85.9%

経営の健全性を示す経常収支比率は、88.3%となり、前年度より8.2ポイント減少しました。また、営業収支比率も85.9%となり、前年度より9.3ポイント減少しました。総収益は増えたものの、資材高騰や物流コスト、人件費の増加などの影響により、総費用が増加しています。引き続き経常経費の削減に努めるとともに経営の健全化を目指します。

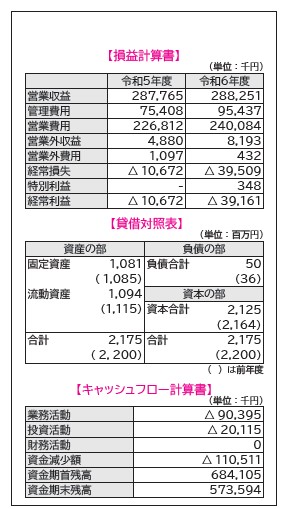

◇令和6年度 決算財務諸表

ワイン事業はワインなどの販売収益で経営しています。「良いワインは良いぶどうから」を基本に自然風土を活かしたぶどう栽培を重視しながら、高品質で特色のある「ふらのワイン」の生産販売をしていきます。

・「工場限定白」が日本ワインコンクール2025で銅賞を受賞

問合せ:

▽水道事業会計・下水道事業会計

・上下水道課

【電話】39-2317

▽ワイン事業会計

・ぶどう果樹研究所業務課

【電話】22-3242