- 発行日 :

- 自治体名 : 北海道新ひだか町

- 広報紙名 : 広報新ひだか 2025年3月号

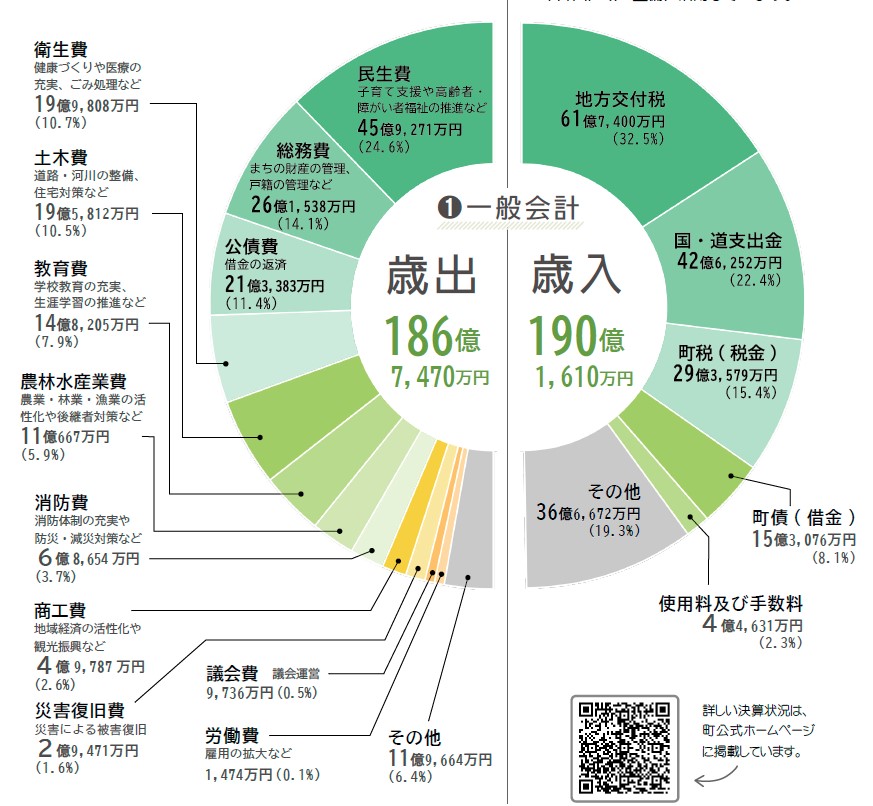

町民の皆さまから納めていただいた大切な税金が、どのような目的に使われたのか。その状況についてお知らせします。

◆令和4年度と比べて約2.5%減少

歳入は、一般会計で190億1,610万円となり、前年度に比べ4億8,671万円減少しました。道支出金や寄付金、地方債などが増加する一方で、繰入金や繰越金、諸収入などの減少により、全体として減額となっています。なお、都市計画税の6,535万円は、都市計画区域の整備に活用しています。

◆令和4年度と比べて約2.3%減少

歳出は、一般会計で186億7,470万円となり、前年度に比べ4億3,769万円減少しました。エネルギー・食料品等価格高騰支援給付金や低所得者支援及び定額減税補足給付金などが増加する一方で、電力・ガス・食料品等価格高騰緊急支援給付金や高度無線環境整備推進事業費負担金の減少によって、全体として減額となっています。

(2)特別会計

一般会計から合計3億7千万円を超える金額を繰り入れたことにより、令和5年度では黒字となっております。今後も厳しい経営状況が見込まれることから、収支の均衡を図り、安定した財政運営に努めていきます。

▽決算額

▽一般会計からの繰入金

歳入29億6,967万円のうち、3億7,714万円は一般会計から繰り入れしています

(3)企業会計 病院事業2億7,266万円の資金不足

水道事業の経営状況は安定していますが、下水道事業で2億円、病院事業で1億円もの累積赤字に対する補てんを行いました。病院事業では、赤字補てんを行ったにも関わらず、2億7千万円以上の資金不足が生じており、今後も厳しい経営状況が予測されます。公立病院として地域の医療体制を維持するため、採算の取れない診療科目についても開設しており、厳しい経営に影響しています。

▽決算額

▽一般会計からの繰入金

▽余剰資金・資金不足

当年度純利益は、歳入と歳出の差し引き額ではなく、当該年度の最終的な儲けを表しています。

《用語説明》

▽繰入金とは、一般会計と特別会計の間などで、一方の会計の収支不足を補てんするために他方の会計から現金の移動を行うことです。

▽特別会計とは、特定の事業を特定の収入で賄う会計です。収支を明確にするため、一般会計とは経理を別にしています。

▽企業会計とは、民間企業と同様に、事業の収益によって運営している会計です。地方公共団体が経営する企業を「地方公営企業」といいます。

《企業会計のメリット》

1)経営・資産などの正確な把握による経営管理の向上

・計画的な経営基盤の強化、財政マネジメントの向上

・適切な料金算定

・議会や住民のガバナンス向上

2)弾力的な経営

・住民ニーズへの迅速な対応

問合せ:静内庁舎総務課

【電話】49-0259