- 発行日 :

- 自治体名 : 宮城県七ヶ浜町

- 広報紙名 : 広報しちがはま 令和7年11月号

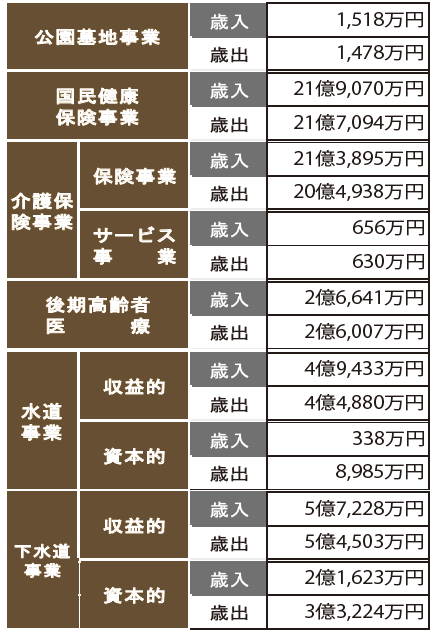

■特別会計・企業会計

※収益的…経営活動に伴い発生が予定される収入と費用です。 資本的…将来に備えて行う建設改良等の支出と、その財源となる収入のことをいいます。

■数字で見る町の財政状況

※( )は令和5年度の県内町村の平均値

◎財政力指数 (3カ年の平均値)0.49(0.50)

標準とされる運営経費を、自らの収入でどれほどまかなえるかを示します。

◎経常収支比率 96.5% (92.1%)

人件費や扶助費(社会保障)など常に必要である経費に対し、町が自由に使えるお金がどれほど充てられているかを示します。この値が低いほど、自由に使えるお金が多く、財政に弾力性(融通性)があります。

■令和6年度決算に基づく健全化判断比率

「地方公共団体の財政の健全化に関する法律」の一部施行により、平成19年度から「健全化判断比率」などを議会に報告し、公表することが義務付けられています。令和6年度決算に基づく健全化判断比率については次のとおりです。

※( )は、令和5年度の県内町村の平均値

◎将来負担比率 なし(12.4%)

一般会計の借入金や将来支払う可能性がある負担など、現時点での残高の程度を指標化したもので、この値が大きいほど、今後の財政運営が圧迫されるなどの問題が生じる可能性があります。令和6年度における七ヶ浜町の将来負担比率は発生しませんでした。

◎実質公債費比率 1.3%(6.5%)

地方債の返済額(公債費)の大きさをその地方公共団体における標準財政規模に対する割合で示したものです。

※実質赤字比率と連結実質赤字比率については、一般会計などの実質赤字および公営企業会計の資金不足

はいずれも生じなかったため、該当ありませんでした。

※実質赤字比率…一般会計等の実質的な赤字を示す比率です。

※連結実質赤字比率…一般会計や特別会計など、すべての会計の黒字や赤字を合算し、全体的な赤字の程度を指標化したものです。