- 発行日 :

- 自治体名 : 福島県磐梯町

- 広報紙名 : 磐梯弘報 2025年10月号

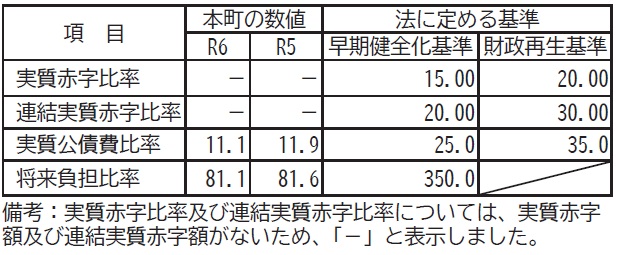

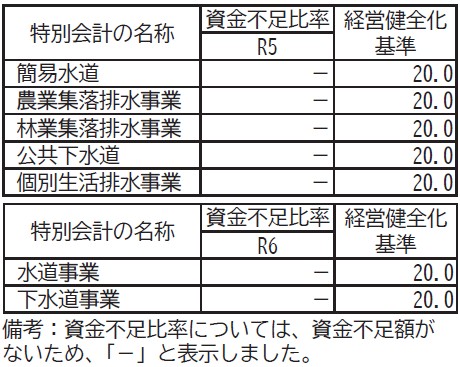

■令和6年度「健全化判断比率及び資金不足比率」公表

◇健全化判断比率(単位:%)

◇資金不足比率(単位:%)

◆実質赤字比率

標準財政規模に対する、一般会計等(一般会計及び普通会計に相当する特別会計)の歳入総額から歳出総額を差し引いた額の割合です。一般会計等が黒字か赤字かを判断する指標です。

一般会計等における実質収支は黒字となっています。

令和6年度は、アフターコロナに対応するための財政調整基金200,000千円の繰入やふるさと納税などの自主財源の増加により、実質収支は黒字となりましたが、実質単年度収支は57,453千円の赤字となっております。近年、施設の老朽化に伴う維持管理費が増加していることから、引き続き計画的な財政運営に努める必要があります。

◆連結実質赤字比率

標準財政規模に対する、全ての会計の赤字額から黒字額を引いた額(連結実質赤字額)の割合です。全ての会計の合計が黒字か赤字かを判断する指標です。

連結実質赤字比率についても黒字であり、一般会計等以外の会計でも赤字はありません。

今後も、それぞれ独立した会計の中での財政運営ができるよう、受益者負担の適正な見直しを図るなど、計画的な財政運営を行わなければなりません。

◆実質公債費比率

標準財政規模に対する、一般会計等が負担する元利償還金及び準元利償還金の割合です。数値は3年間の平均を使います。

一般会計等の標準的な年間収入のうち、どのくらい借金の返済にあてているかを示す指標です。

実質公債費比率3ヵ年平均は11.1%(▲0.8ポイント)、単年度では9.13%(▲2.99ポイント)となりました。

単年度実質公債費比率が減少したのは、分子の値の算出の基礎となる元利償還金の額が減少し、分母の値の普通交付税額及び臨時財政対策債発行可能額も減少したことが主な要因です。

将来の推移としては、算出の分母となる標準税収入額等と普通交付税額の平衡化が保たれるならば急激な数値の変動はなく、今後数年は同水準で推移していくと見込まれます。

今後も引き続き、財政規模にあった公債管理を図るべく、事業計画の見直しや新規借入の抑制に努めなければなりません。

◆将来負担比率

標準財政規模に対する、一般会計等の将来負担額の割合です。一般会計等が将来的に負担すべき負債が、どのくらいなのかを示す指標です。

将来負担比率は81.1%(▲0.5ポイント)と早期健全化基準内の数値を示しています。

今年度減少した主な要因は、新規借入額の抑制により地方債現在高(▲411,193千円)が減少したことによるものです。

本町の地方債は、過疎対策事業債など償還金が基準財政需要額に参入されるものが大部分を占めていることから、本町の将来負担は普通交付税によって補てんされるとも言えますが、交付税の将来推移も不透明な中で、この将来負担比率は決して楽観できるものではありません。

今後も、地方債・債務負担行為など、将来負担の要因となるべき要素は極力増大させないよう、計画的な財政運営に努め、町民の皆さんが安心して暮らせるまちづくりを推進していきます。

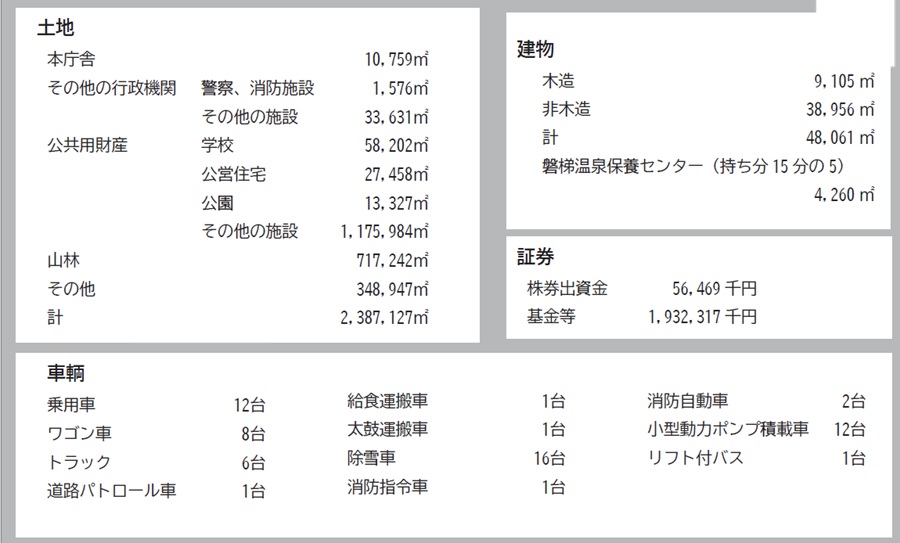

■町の財産について(令和7年3月末現在)

■令和6年度のまちの主な事業

・ニュージーランド語学教育交流

・行政経営課トライアルオフィス