- 発行日 :

- 自治体名 : 茨城県大子町

- 広報紙名 : 広報だいご 令和7年11月号

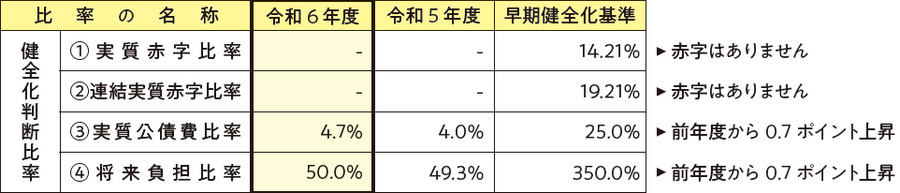

地方公共団体の財政の健全化に関する法律に基づき、地方公共団体は、毎年度4つの比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)からなる健全化判断比率と、公営企業の資金不足比率を議会に報告し、公表することとされています。

本町の令和6年度健全化判断比率と資金不足比率を算定した結果、

いずれの比率でも、財政状況は『健全』と判断されます。

※各比率が1つでも判断基準(下記)を超えると、財政健全化計画等を策定した上での行財政運営を行うこととなり、地方債の借入れなどにおいては制約を受けることとなります。

■1.大子町の健全化判断比率(数値が小さいほど健全)

(1)実質赤字比率

一般会計等を対象とした実質赤字額の標準財政規模に対する比率

(2)連結実質赤字比率

全会計を対象とした実質赤字額か資金不足額の標準財政規模に対する比率

(3)実質公債費比率

一般会計等が負担する元利・準元利償還金の標準財政規模に対する比率で3か年平均のもの

(4)将来負担比率

一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率

※標準財政規模…地方公共団体が通常水準の行政活動を行う上で必要な一般財源の規模

※早期健全化基準…各比率のうち1つでも基準を超えると、財政健全化計画を策定し財政の健全化を図ることになる。

▽令和5年度からの推移

・実質公債費比率

新庁舎建設に係る地方債の元金償還開始等による元利償還金の増加等により上昇

・将来負担比率

臨時財政対策債の償還に係る基準財政需要額算入見込額の減少等により上昇

今後も、中期的な財政計画を立てた上での予算の執行や国・県補助金等の財源確保に努め、これらの比率の上昇を最小限に留めてまいります。

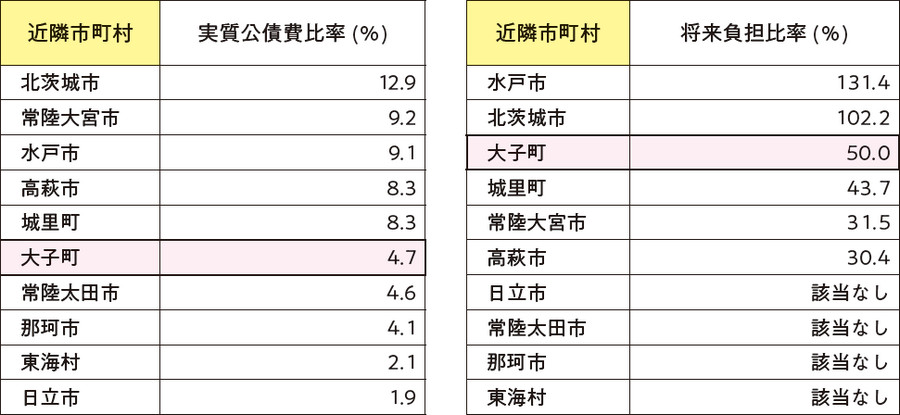

■近隣市町村との比較(※各市町村の数値は速報値(8月末現在)

県内44市町村のうち、大子町は財政状況が健全な順で

・実質公債費比率 11位(昨年5位)

・将来負担比率 37位(昨年35位)

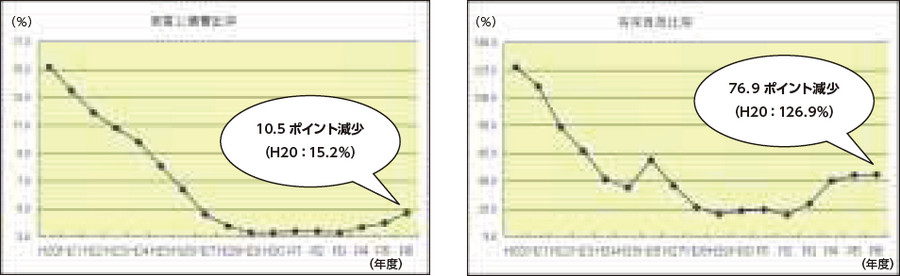

■平成20年度決算からの比率の推移

■2.公営企業の資金不足比率

資金不足比率:公営企業会計を対象とした資金不足額の事業規模に対する比率

※経営健全化基準…比率が基準を超えると、経営健全化計画を策定し経営の健全化を図ることになる。

問合せ:財政課財政担当

【電話】72-1119