- 発行日 :

- 自治体名 : 千葉県栄町

- 広報紙名 : 広報さかえ 令和7年11月号vol.878

「地方公共団体の財政の健全化に関する法律」は、自治体の財政状況のチェックおよび財政状況の悪化に対する早急な対処の仕組みを設けることで、自治体の財政破綻を未然に防ぐことを目的に制定されました。

令和6年度決算の数値を基に算定した、健全化判断比率および資金不足比率は、全ての比率が健全段階であるということになりました。今後も引き続き、健全な財政運営に努めていきます。

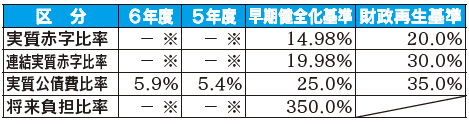

■健全化判断比率

※黒字により、資金不足比率は算定されません。

・実質赤字比率

一般会計における実質赤字額の標準財政規模(町税や交付金など標準的な状態で見込まれる収入の規模を示すもの)に対する割合を示します。

・連結実質赤字比率

全ての会計を対象とし、各会計における赤字・黒字の要素を連結した実質赤字額の標準財政規模に対する割合を示します。

・実質公債費比率

地方債の返済額およびこれに準ずる額の程度を指標化し、資金繰りの危険度を示します。

・将来負担比率

地方債の借入金残高や、将来負担する可能性のある負債の程度を指標化し、将来財政を圧迫する可能性が高いかどうかを示します。

・資金不足比率

公営企業の資金不足を料金収入などと比較して指標化し、経営状況を示します。

■資金不足比率

※黒字により赤字比率が算定されません。

■経常収支比率

財政構造の弾力性を表す指標で、町税や交付金など経常的に入ってくる財源が、人件費、公債費や維持管理など経常的に支出される項目にどれだけ充てられているか示します。

本町は前年度より1.5ポイント上昇し、財政状況が硬直化している状況にあります。

問合せ:企画財政課財政班

【電話】33-7773