- 発行日 :

- 自治体名 : 三重県四日市市

- 広報紙名 : 広報よっかいち 12月下旬号No.1683

■市民税・県民税

◇令和7年度税制改正に伴い、令和8年度分から控除額が一部変更・追加されます

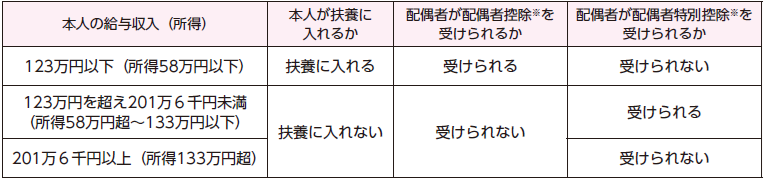

(1)給与所得控除の引き上げ

55万円の最低保障額が65万円に引き上げられます。扶養控除は、下表のとおり(給与収入のみの場合)です。給与以外の所得がある場合は、当てはまらないことがあります。

※配偶者の合計所得金額が1,000万円を超える場合は、本人の給与収入に関わらず配偶者は配偶者控除、配偶者特別控除を受けられません

(2)扶養親族の所得要件などの引き上げ

配偶者控除、扶養控除、ひとり親の生計を一にする子の前年の所得金額などの合計額の要件が48万円から58万円に引き上げられます。

また、勤労学生の前年の合計所得金額要件が75万円から85万円に引き上げられます。

(3)特定親族特別控除の創設

納税義務者が生計を一にする年齢19歳以上23歳未満の親族など(配偶者、青色事業専従者および白色事業専従者を除く)の前年の合計所得金額が58万円を超え123万円以下の場合、右表のとおり控除できます。

特定親族特別控除額

◇市民税・県民税の電子申告が始まります

令和8年度分(令和7年中の所得などに対する申告分)から、電子申告が始まります。

スマートフォンやパソコンから、マイナンバーカードを利用して、eLTAX(エルタックス)(※)のホームページ、マイナポータルなどを経由して、個人の市民税・県民税の申告ができるようになります。詳しくは、順次、市ホームページなどでお知らせします。

(※)地方税共同機構が提供する地方税における手続きを、インターネットを利用して電子的に行うシステム

お問い合わせ先:市民税課 市民税第1・第2係

【電話】354-8132【FAX】354-8309

【メール】[email protected]