- 発行日 :

- 自治体名 : 三重県いなべ市

- 広報紙名 : いなべ市情報誌 Link 2025年10月号(vol.263)

■令和8年度から適用される税制改正

令和8年度に係る個人住民税から適用される主な改正点は次のとおりです。

●給与所得控除の見直し

給与収入金額が190万円以下の人について給与所得控除の最低保証額が最大10万円引き上げられます。

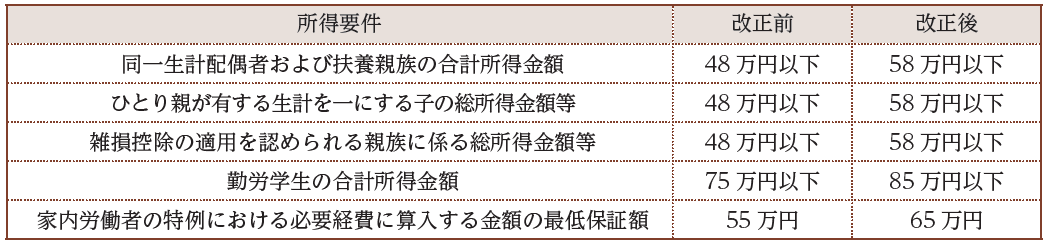

●同一生計配偶者および扶養親族の合計所得に係る要件などの引き上げ

各種扶養控除等に係る合計所得金額の所得要件が以下のとおり10万円引き上げられます。

●大学生年代の子等に関する特別控除(特定親族特別控除)の創設

19歳以上23歳未満の人で、合計所得金額が58万円(改正後の所得要件)を超え、特定扶養控除を適用できない人についても段階的に控除を受けられるようになります。

たとえば、この改正によって、給与収入のみで扶養親族がいない人であれば給与収入123万円までが扶養控除の対象となり、103万円までは住民税が非課税となります。

※住民税の非課税基準は変更されていません。

問合せ:市民税課

【電話】86-7794