- 発行日 :

- 自治体名 : 佐賀県吉野ヶ里町

- 広報紙名 : 広報よしのがり 2025年10月号

いわゆる「年収の壁」に関する令和7年度税制改正について

給与所得者の非課税となる収入の上限が変わります!

「物価上昇局面における税負担の調整および就業調整への対応」として、所得税(国税)と住民税(町県民税)の制度が改正されました。

改正後の制度は、令和7年中(令和7年1月1日から12月31日まで)の収入について、令和7年分所得税および令和8年度住民税から適用となります。

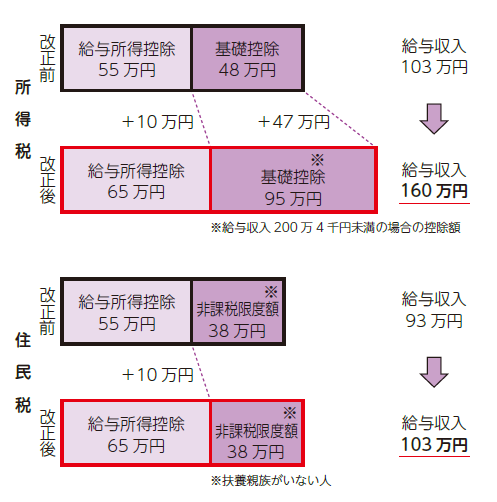

・所得税の基礎控除額が、48万円から段階的に最大95万円まで引き上げられました。

・所得税と住民税の給与所得控除の最低保障額が55万円から65万円に引き上げられました。

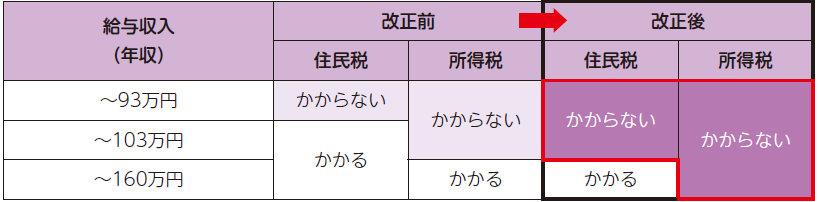

これにより、所得税と住民税がかかる年収の要件が、表(1)ように変わります。

(!)

・給与収入以外の収入がある方は、表(1)の収入要件に当てはまらない場合があります。

・扶養親族等の人数やご本人の状況(ひとり親、障害者等)などによって、非課税となる金額は異なります。

表(1)

そのほかの、配偶者や大学生年代(19歳以上23歳未満)の子等の収入要件に係る改正等については、ホームページをご確認ください。

問い合わせ:税務課住民税係(三田川庁舎)

【電話】0952-37-0334