- 発行日 :

- 自治体名 : 長崎県長与町

- 広報紙名 : 広報ながよ 令和7年5月号

財政の全容を正確に把握し、財政の健全化を図るため、地方公共団体は総務省通知に基づき民間企業の手法を応用した財務書類を作成し公表しています。

このたび、本町において「統一的な基準」により令和5年度決算における財務書類を作成しましたので、その概要をお知らせいたします。

※数値は下記に示す町のすべての会計の合計です。四捨五入しているため一致しない部分があります。

<財務書類の対象となる会計>

・一般会計

・土地区画整理事業特別会計

・国民健康保険特別会計

・介護保険特別会計(保険事業勘定)

・介護保険特別会計(サービス事業勘定)

・後期高齢者医療特別会計

・水道事業

・下水道事業

※財務書類は町ホームページでもご覧いただけます。

【町政】→【行政・財政】→【財政状況】→【財務書類】

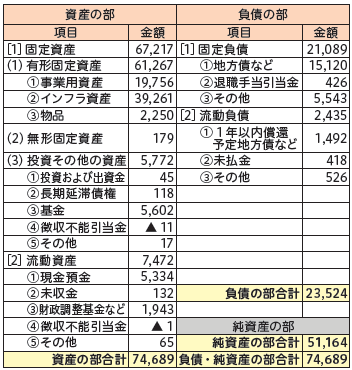

■貸借対照表

(単位:百万円)

◆概要

令和6年3月31日現在に保有する資産、負債、純資産を表したものです。町ではこれまでに747億円の資産を形成してきており、そのうち、純資産である512億円については、これまでの世代の負担で支払いが済んでおり、負債である235億円について、これからの世代が負担していくことになります。

◆項目の説明

●固定資産

・事業用資産…庁舎や学校など

・インフラ資産…道路や河川など

・物品…器具備品や機械装置など

・無形固定資産…ソフトウェアなど

・長期延滞債権…回収期限到来後1年を経過した税などの未収金や貸付金など

・基金…特定の目的のために積み立てた資産

・徴収不能引当金…長期延滞債権などに対して徴収不能とみられる金額を見積り引当てた金額

●流動資産

・未収金…回収期限到来後1年を経過していない税や使用料など

・財政調整基金など…財政調整基金や1年以内に地方債の償還に充てられる減債基金

●固定負債

・地方債など…地方債・借入金残高のうち翌年度償還額を除いた残高

・退職手当引当金…将来の退職者に対し給付すべきこととなる退職金の引当額

●流動負債

・1年以内償還予定地方債など…地方債・借入金残高のうち翌年度償還予定額

・未払金…企業会計団体の財貨または用役の提供を受けたが支払いが済んでいない残高

●純資産…これまでの世代が負担して蓄積された資産