- 発行日 :

- 自治体名 : 長崎県長与町

- 広報紙名 : 広報ながよ 令和7年5月号

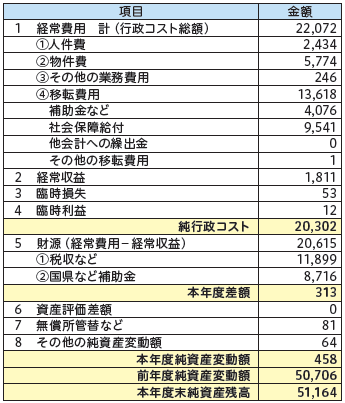

■行政コスト計算書および純資産変動計算書

(単位:百万円)

◆概要

「行政コスト計算書」は、1年間の行政運営に係るコストのうち、人件費や福祉サービスなど資産形成に結びつかない行政サービスに要したコストを表したものです。

また「純資産変動計算書」は純資産(過去の世代や国・県が負担した将来返済しなくてよい財産)が年度中にどのように増減したかを表示したものです。長与町では行政コストの発生とそれに伴う純資産の変動との関係性をわかりやすく示すため、行政コスト計算書と純資産変動計算書を結合した計算書を採用しています。

令和5年度の行政コストの総額は221億円です。行政サービスの利用に対する対価として町民の皆さんに負担いただいた使用料や手数料などの経常収益は18億円になります。

行政コストの総額から経常収益を引き、これに臨時損失と利益の差額を加えた純行政コストは203億円で、この不足分は町税や地方交付税などの一般財源、または国・県補助金でまかなっています。

純行政コストと財源に資産評価差額、無償所管替等を加減した本年度純資産変動額は5億円であり、将来返済しなくてよい財産が増加したことになります。

◆項目の説明

●経常費用

・人件費…職員給与や議員報酬など

・物件費…備品や消耗品、施設などの修繕に係る経費や事業用資産の減価償却費など

・その他の業務費用…地方債、関係団体の借入金の償還利子や徴収不能引当金繰入額など

・移転費用…町民への補助金や児童手当などの社会保障費など

●経常収益…公共施設を使用した際に徴収する使用料、証明書の発行手数料など

●臨時損失…災害復旧事業費、資産の除売却損など臨時に発生するもの

●臨時利益…資産の売却益など臨時に発生するもの

●財源

・税収など…町税や税の交付金、特別会計の保険料などの収入など

・国県など補助金…国や県からの補助金収入

●資産評価差額…有価証券などの評価差額など

●無償所管替など…無償で譲渡または取得した固定資産の評価額など

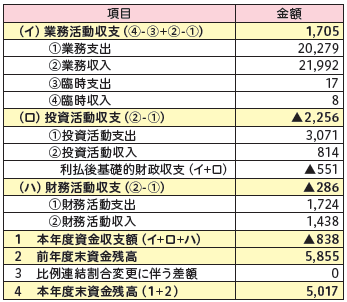

■資金収支計算書

(単位:百万円)

◆概要

1年間の資金の増減を、「業務活動収支」、「投資活動収支」、「財務活動収支」に区分し表示したもので、どのような活動に資金が必要であったかを表したものです。

令和5年度は資金収支が▲8億円となり、期末資金残高は50億円になりました。

利払後基礎的財政収支はゼロ以上であれば公債(借金)に依存しない財政運営が行われたと判断されるものですが、令和5年度は▲6億円となっています。

◆項目の説明

●業務支出…行政サービスを行う中で、毎年度継続的に支出されるもの(人件費、物件費など)

●業務収入…行政サービスを行う中で、毎年度継続的に収入されるもの(町税、保険料、使用料など)

●臨時支出…行政サービスを行う中で、臨時的に支出されるもの(災害復旧事業費など)

●臨時収入…臨時的に収入されるもの(資産の売却収入など)

●投資活動支出…公共施設や道路整備などの資産形成、投資や貸付金などの金融資産形成に支出したもの

●投資活動収入…公共施設の資産形成の財源に充てられた補助金収入、土地などの固定資産の売却収入など

●財務活動支出…地方債や借入金などの元本の償還

●財務活動収入…地方債や借入金の収入

問合せ:財政課

【電話】801-5783