くらし 一般会計 決算状況 令和6年度

- 1/28

- 次の記事

- 発行日 :

- 自治体名 : 鹿児島県日置市

- 広報紙名 : 広報ひおき 令和7年12月号(12月5日(金)発行)

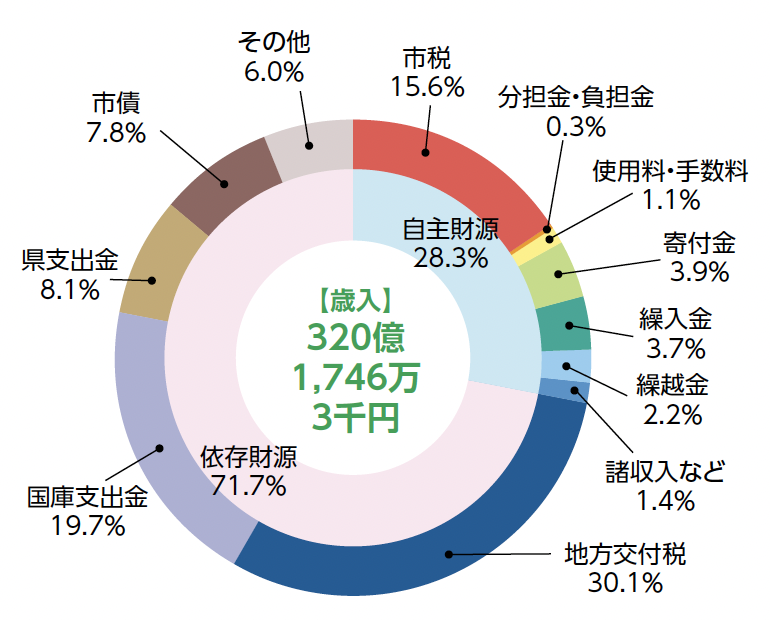

[歳入]

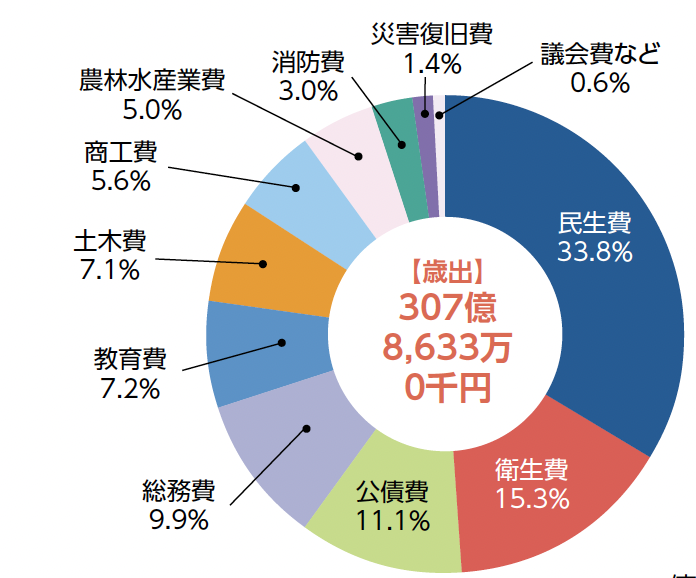

[歳出]

※構成比において、それぞれ小数点第2位を四捨五入しているため、合計が一致しない場合があります。

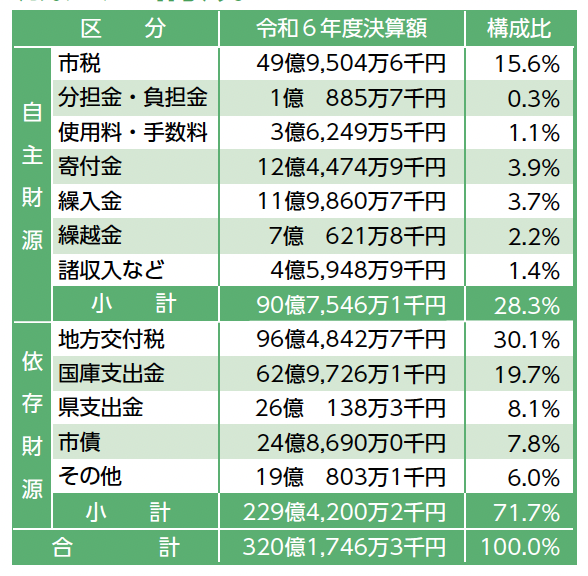

■歳入

歳入の決算額は、320億1746万3千円で、前年度と比較して6億8138万2千円(2・1%)の減少となりました。

自主財源では、諸収入などが増加した一方で、市税やふるさと納税などに係る寄付金が減少したことなどから、対前年度4億8193万3千円(5・0%)減少の90億7546万1千円となり、構成比では0・9ポイントの減少となりました。一方、依存財源では、地方交付税や国庫支出金が増加した一方で、市債などが減少したことから、対前年度1億9944万9千円(0・9%)減少の229億4200万2千円となりました。

[歳入の構成]

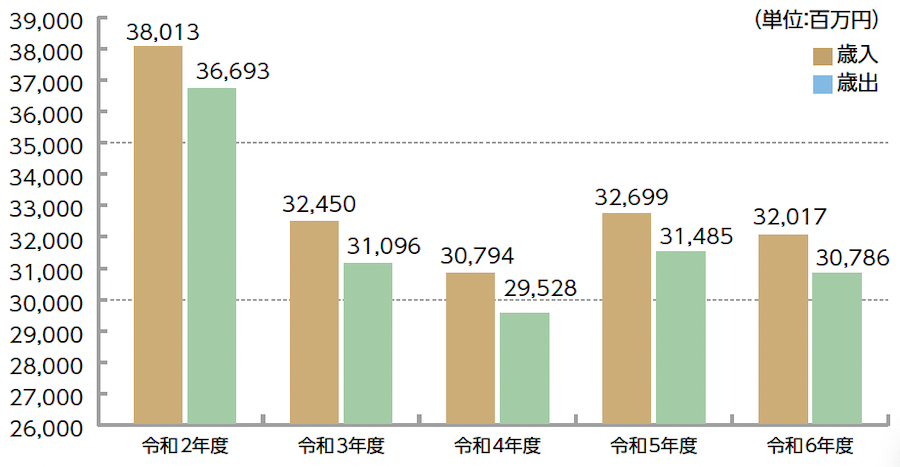

[決算規模の推移]

◇決算の内容

令和6年度の一般会計の決算規模は、歳入総額320億1746万3千円、歳出総額307億8633万円で、歳入歳出の差引額は、12億3113万3千円となりました。このうち翌年度に繰り越すべき財源2億3971万9千円を除いた実質収支は、9億9141万4千円となりました。

■歳出(目的別)

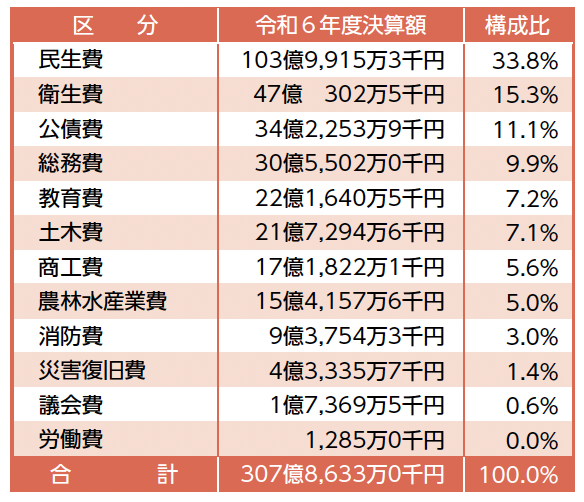

歳出の決算額は、307億8633万円で、前年度と比較して、6億9829万7千円(2・2%)の減少となりました。

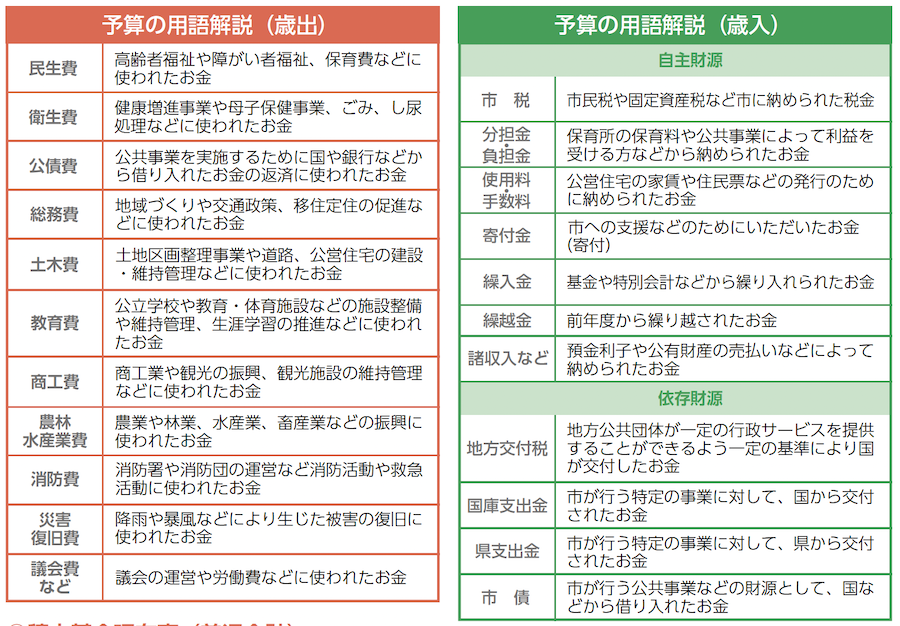

その中で、目的別では、右のグラフのとおり、民生費が全体の33・8%で、歳出の中で最も大きい割合を占めています。民生費は、児童、高齢者および障がい者などの福祉に関する支出で、子どもから高齢者まで安心して暮らせるまちづくりの施策などに使われています。次に、健康増進事業や母子保健事業のほか、ごみやし尿処理などに支出した衛生費が全体の15・3%を占め、次に、公共事業を実施するために国や銀行などから借り入れたお金の返済に支出した公債費が全体の11・1%を占めています。

※詳しくは本紙をご覧ください。

[歳出の構成]

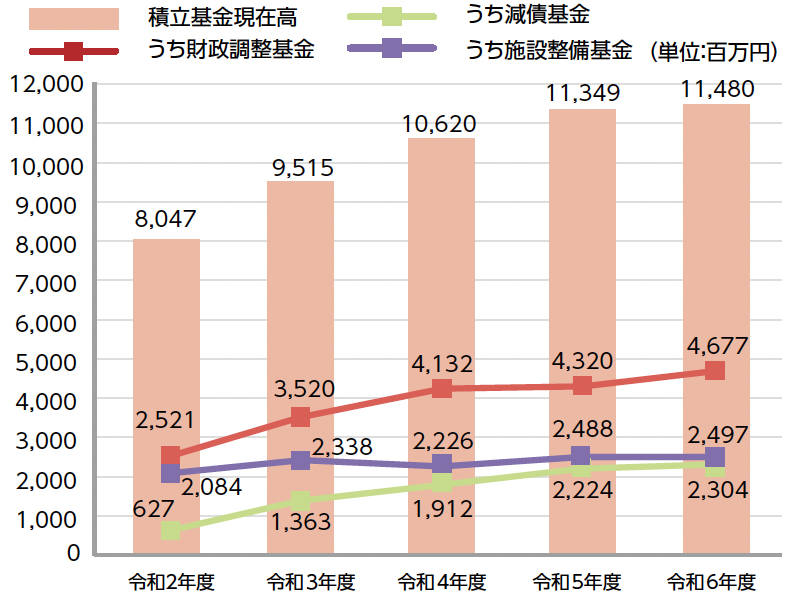

◇積立基金の現在高

積立基金の現在高は、令和6年度末で114億8033万4千円となり、前年度と比較して、1億3178万8千円増加しました。このうち、財政調整基金は、前年度と比較して、3億5643万5千円増加の46億7685万4千円、減債基金については、7977万3千円増加の23億404万2千円、施設整備基金については、851万4千円増加の24億9670万7千円となりました。

[積立基金現在高(普通会計)]

[公債費の推移(普通会計)]

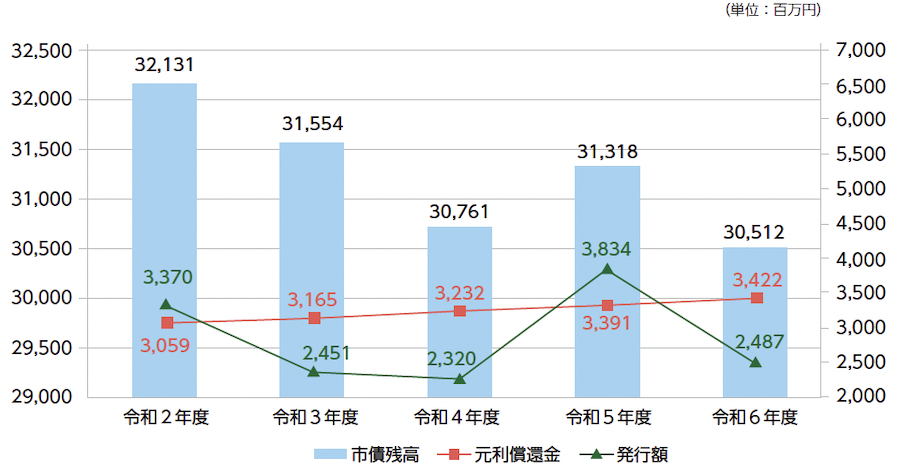

◇市債残高(普通会計)

本市の市債(借金)残高については、合併特例事業債や過疎対策事業債に係る元利償還金が増加したことなどから、令和6年度末で、前年度と比較して、8億620万3千円減少の305億1164万8千円となりました。

今後も引き続き、市債の発行については、財政計画に基づき必要最小限にとどめ、計画的な市債管理に努める必要があります。

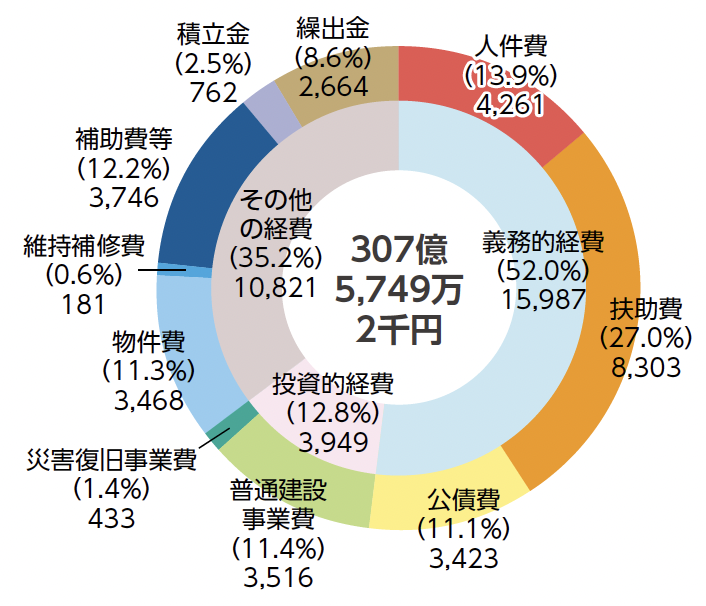

◇歳出(性質別)(普通会計)

歳出の性質別では、義務的経費が全体の52・0%を占めています。扶助費で、調整給付事業費などが増加したことや、公債費で合併特例事業債に係る元利償還金が増加したことなどから、前年度と比較して、8億1660万2千円(5・4%)増加の159億8673万9千円となりました。

投資的経費については、全体の12・8%を占めています。令和6年度は通学路交通安全事業費などが減少した一方で、脱炭素先行地域づくり事業費や小学校建設事業費などが増加したところから、前年度と比較して、6億347万3千円(18・0%)増加の39億4951万3千円となりました。

その他の経費については、衛生処理組合負担金やふるさと納税推進事業費などの補助費等が減少したことなどから、前年度と比較して、21億2659万2千円(16・4%)減少の108億2124万円となりました。

[歳出性質別グラフ(単位:百万円)]

※普通会計とは、地方公共団体ごとに各会計の範囲が異なっていることなどにより、財政比較などが困難なため、地方財政統計上統一的に用いられる会計区分です。そのため、一般会計の歳出決算額とは異なります。

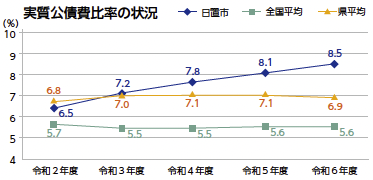

[実質公債費比率]

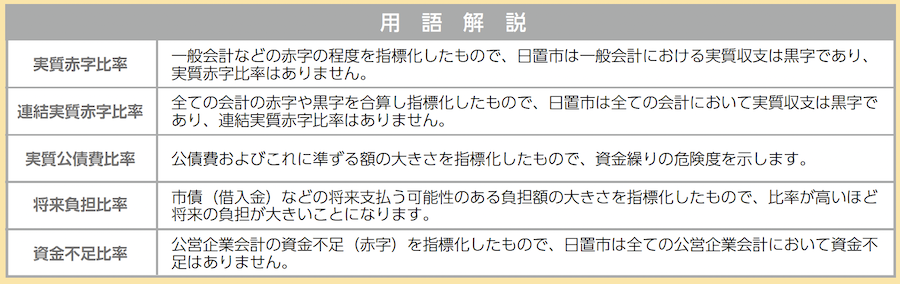

地方債の返済およびこれに準ずる額の財政負担の度合いを判断する指標であり、地方税、普通交付税のように毎年度経常的に収入される財源のうち、公債費と公債費に準ずるものを含めた実質的な公債費相当額に充当されたものの占める割合の3カ年度の平均値です。比率が18.0%以上の団体は、地方債発行に際し、総務大臣などの許可が必要となります。

令和6年度は、前年度と比較して0.4ポイント増加し、8.5%となりました。

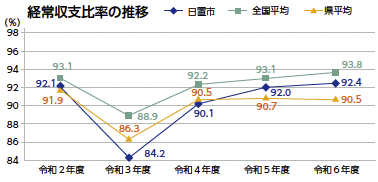

[経常収支比率]

財政構造の弾力性を判断する指標であり、人件費、扶助費、公債費のように毎年度経常的に支出される経費に充当された一般財源の額が、地方税、普通交付税のように毎年度経常的に収入される一般財源などの額に占める割合です。比率が高いほど経常的な経費が財政を圧迫して財政構造の弾力性が低いことになります。

令和6年度は、前年度と比較して0.4ポイント増加し、92.4%となりました。

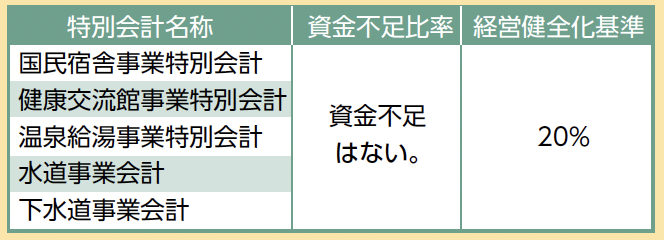

[令和6年度特別会計決算状況]

[令和6年度公営企業会計決算状況]

資本的収入額が資本的支出額に不足する額6億8,610万3千円は、過年度分消費税および地方消費税資本的収支調整額6,263万2千円、繰越工事資金8,247万1千円、過年度分損益勘定留保資金2億6,100万円、建設改良積立金1億8千万円、減債積立金1億円で補填しました。

資本的収入額が資本的支出額に不足する額2億1,516万6千円は、当年度分消費税および地方消費税資本的収支調整額942万3千円、過年度分損益勘定留保資金1千円、当年度分損益勘定留保資金1億292万9千円、建設改良積立金8,814万8千円、引継金1,466万5千円で補填しました。

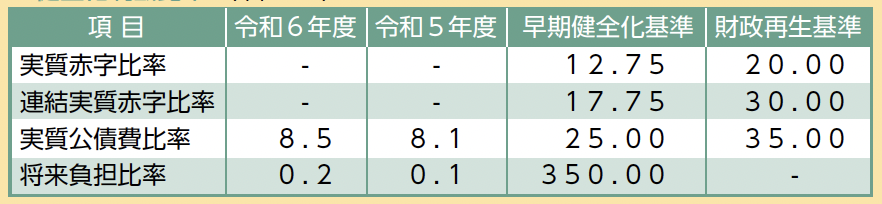

■令和6年度決算に基づく財政健全化判断比率および資金不足比率

財政健全化判断比率の状況については、「地方公共団体の財政の健全化に関する法律」に基づき、平成19年度決算から公表しています。

健全化判断比率のいずれか一つでも早期健全化基準以上となった場合、自主的な改善努力による財政健全化が求められ、財政健全化計画の策定と外部監査の実施が義務づけられています。

令和6年度の決算に基づいて算定された日置市の健全化判断比率および資金不足比率のうち、実質公債費比率は前年度と比較して0・4ポイント増加し8・5%、将来負担比率については、0・1ポイント増加し0・2%となりました。

健全化判断比率について、いずれも国の定める基準を下回っていますが、引き続き、健全な財政運営に努める必要があります。

[健全化判断比率](単位:%)

(注)赤字が生じない場合は「-」で表示しています。

[資金不足比率]