- 発行日 :

- 自治体名 : 沖縄県八重瀬町

- 広報紙名 : 広報やえせ 令和7年8月号

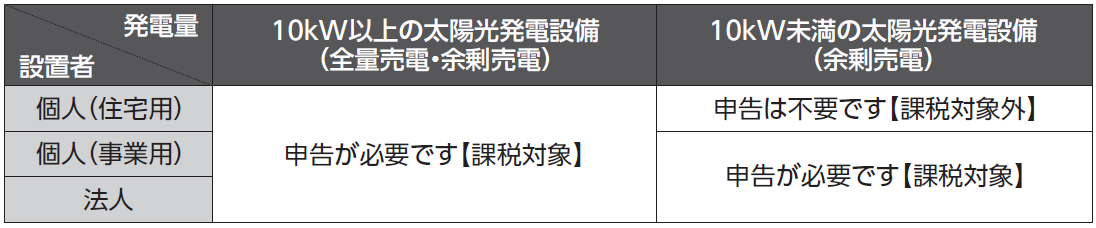

■『太陽光発電設備』を所有している方へ

太陽光発電設備は、固定資産(償却資産)の申告が必要な場合があります。

下表の課税対象に該当する方は、償却資産の申告をお願いします。

※自宅に設置した太陽光発電設備による余剰電力の売却収入は、雑所得または事業所得に該当しますので、確定申告及び住民税申告が必要です。※事業用と住宅用の双方に利用されている場合、利用割合に関わらず発電設備すべてが事業用となり、申告・課税の対象です。※課税対象に該当する方で申告がない場合は、実地調査後、課税します。

お問い合わせ:税務課(固定資産税班)

【電話】098-998-9593

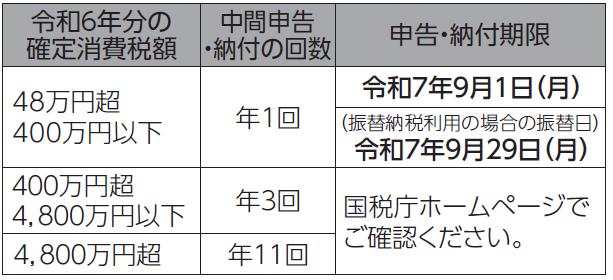

■消費税及び地方消費税の中間申告と納付

個人事業者の方で、令和6年分の確定消費税額(地方消費税額は含みません。)が48万円を超える方は、消費税及び地方消費税の中間申告と納付が必要です。

※「確定消費税額」とは、中間申告対象期間の末日までに確定した消費税の年税額をいいます。

1.前年実績による中間申告

令和6年分の確定消費税額により算出した中間納付税額を記載した「消費税及び地方消費税の中間申告書」及び「納付書」を所轄税務署から送付しますので、必要事項を記入の上、税務署に中間申告書を提出するとともに、消費税及び地方消費税を納付してください。

2.仮決算に基づく中間申告

当期の業績が悪化しているような場合などには、「1.前年実績による中間申告」の方法に代えて、各中間申告対象期間を一課税期間とみなして仮決算を行い、これに基づいて計算した消費税額及び地方消費税額により中間申告・納付ができます。

なお、この計算により税額がマイナスとなった場合でも還付を受けることはできません。(マイナスとなった場合は、中間申告税額は「0」になります。)

中間申告の期限までに、中間申告書を提出されなかった場合でも、「1.前年実績による中間申告」の消費税額及び地方消費税額が納付すべき税額として確定しますので、上記納付期限までに納税する必要があります。

消費税及び地方消費税の中間申告には、「e‐Tax」をご利用いただけます。

詳しくは、e‐Taxホームページをご覧ください。

消費税及び地方消費税(個人事業者)の納付には、「振替納税」が便利です。

スマホ等から届出が可能です。一度届出を行えば、翌年分以降も振替日に自動で口座から引落しとなります。詳しくは、国税庁ホームページをご覧ください。