- 発行日 :

- 自治体名 : 北海道ニセコ町

- 広報紙名 : 広報ニセコ 令和7年10月号

◆特別会計の決算

特別会計は、特定の事業を行う場合など、経理をほかの会計と区別する必要があるときに法律や条例に基づいて設置します。

また、簡易水道と下水道事業については公営企業会計を適用し、経営・資産状況の正確な把握、弾力的な経営を推進しています。

令和6年度の国民健康保険事業における被保険者1人当たりの医療費は、令和5年度に比べ3万5,224円増の26万836円でした

◆財産の現況

町は道路や公園などの土地、公共施設や公営住宅などの建物を所有しています。また、このほかにも出資金などの形で財産を所有しています。

土地:9,827,935平方メートル

建物:90,952平方メートル

出資による権利(土地開発公社出資金など):195万円

有価証券(キラットニセコ株券など):5,268万円

北海道備荒資金組合納付金(災害に備えた貯蓄):3億2,859万円

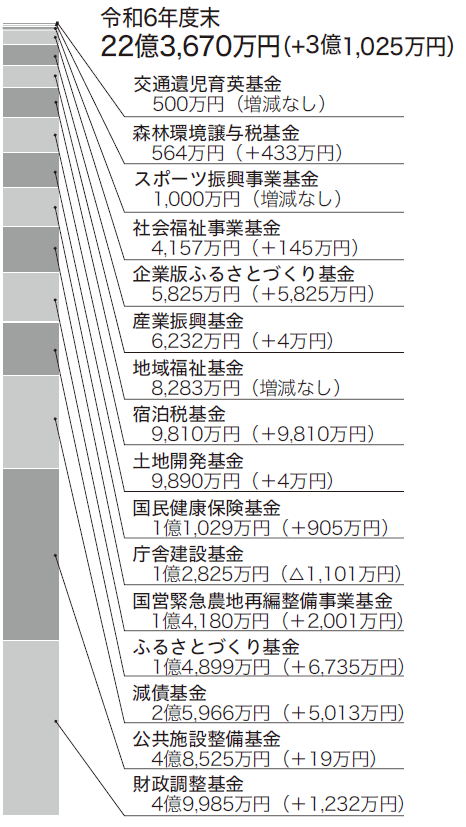

◆基金(貯金)の現況

庁舎建設基金について一部取り崩しがあったものの、減債基金やふるさとづくり基金などの積み立てがあり、基金残高全体は増額となりました。

◆町債(借金)の現況

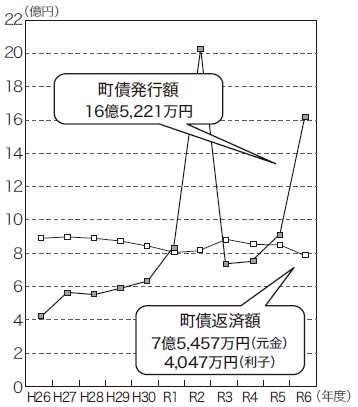

消防庁舎整備事業などの大きな事業の後年の財政負担を考慮し、減債基金などへの積み立てを計画的に行います。

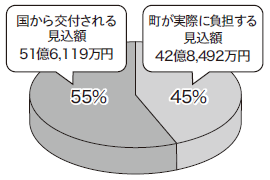

借金残高:94億4,611万円(+8億9,299万円)

・借金残高のうち国と町の負担額

・年度毎の借金額と返済額

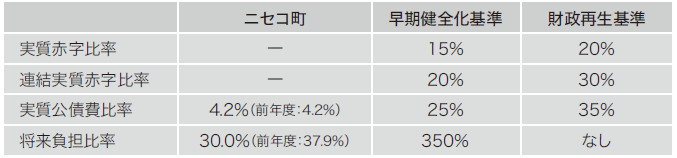

◆令和6年度決算の財政指標をお知らせします

自治体の財政破たんを未然に防ぐため、国では平成19年に財政健全化法を定めました。

この法律は、新たな財政指標により、「早期健全化」と「財政再生」の2段階で自治体の財政悪化をチェックするルールです。合わせて、特別会計や公営企業会計を一般会計と合算し、連結決算により、自治体の財政状況を明らかにしようとするものです。

この財政指標では、「早期健全化基準(イエローカード)」と「財政再生基準(レッドカード)」が定められ、さらに簡易水道や下水道などの公営企業会計についても、個別に「経営健全化基準(イエローカード)」が定められています。

平成20年度の決算からは、この標のいずれかが基準を上回った自治体には、財政の健全化に向けた計画の策定など、さまざまな制約が課せられています。

令和6年度の決算に基づく算定の結果、ニセコ町では、いずれの指標も早期健全化基準を下回る良好な数値となっています。

◇財政指標(1)

※実質赤字比率と連結実質赤字比率は赤字がないため、比率は発生しません

・実質赤字比率

福祉や教育、消防や道路建設など行政運営の基本的な経費をまとめた一般会計における赤字の程度を指標化したもの

・連結実質赤字比率

ニセコ町のすべての会計の赤字や黒字を合算した上で、町全体の赤字の程度を指標化したもの

・実質公債費比率

一般会計の借入金返済額のほか、特別会計の借入金に対する負担額や借入金に準じた経費の負担額を合算して指標化したもの

・将来負担比率

実質公債費比率の算定に基づく経費のほか、職員の退職手当、設立した法人や一部事務組合などの負債のうち、一般会計が将来負担する可能性のある額の大きさを指標化したもの

◇財政指標(2) 公営企業会計

※いずれの会計も赤字がないため、比率は発生しません。ただし、赤字は一般会計からの繰入金で補っています

・資金不足比率

それぞれの公営企業会計の赤字額を、料金収入などの事業規模と比較して指標化したもの